Autor: Guilherme Freitas

1. O QUE SÃO OPÇÕES

1.1 Definição:

Opções são um tipo de derivativo negociados no mercado financeiro.

“Elas representam um contrato que dá ao seu titular o direito de comprar ou de vender um determinado ativo por um valor pré-determinado em uma data específica do futuro.”

Temos 2 tipos de opções:

- Opção de Compra (Call)

- Opção de Venda (Put)

INFO

Nota: Para os cálculos usaremos somente as Opções de Compra.

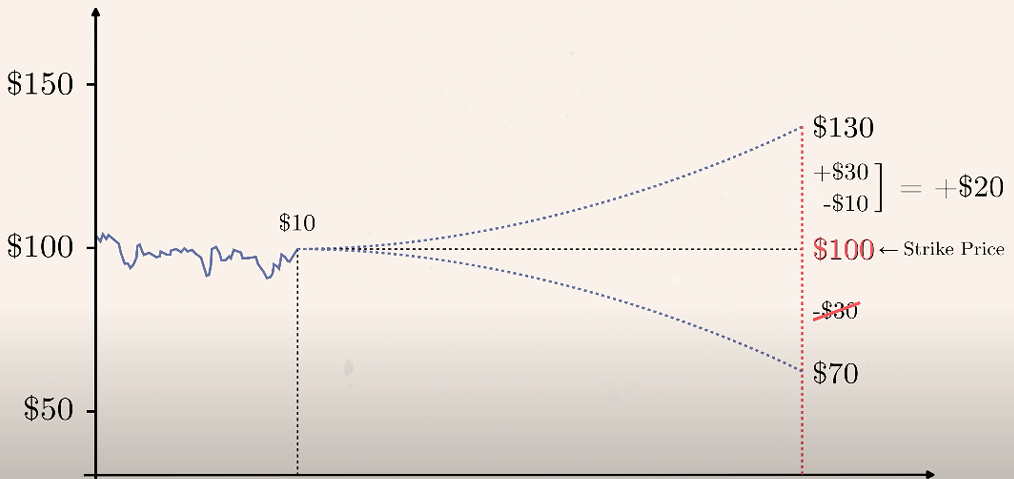

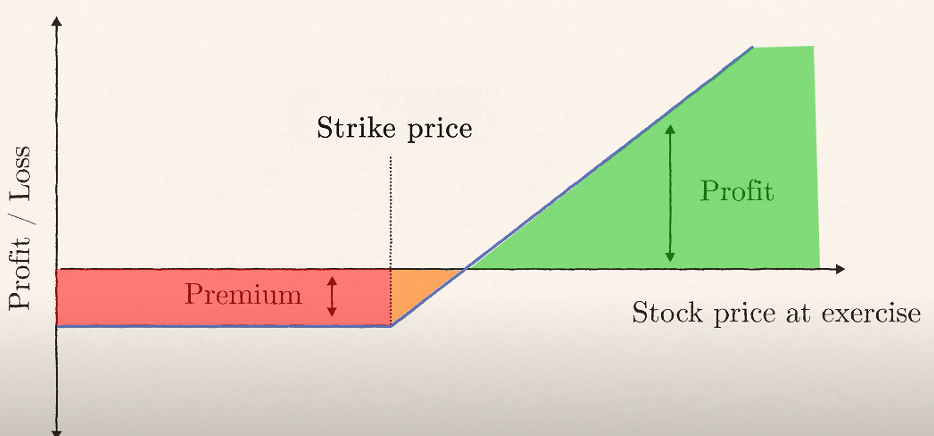

1.2 Exemplo

Imagine que uma ação da Amazon custe hoje $100. Você acredita que a ação irá se valorizar no futuro, por isso compra uma Call Option por $10:

INFO

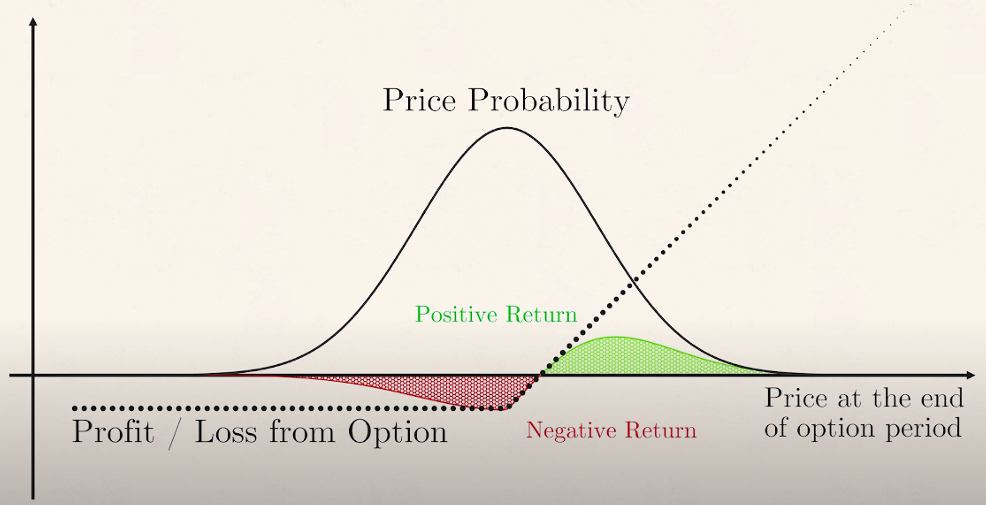

Nota: Vamos considerar as opções européias, em que só se pode vender ou comprar o Ativo-Objeto na data de vencimento, não durante todo o período.

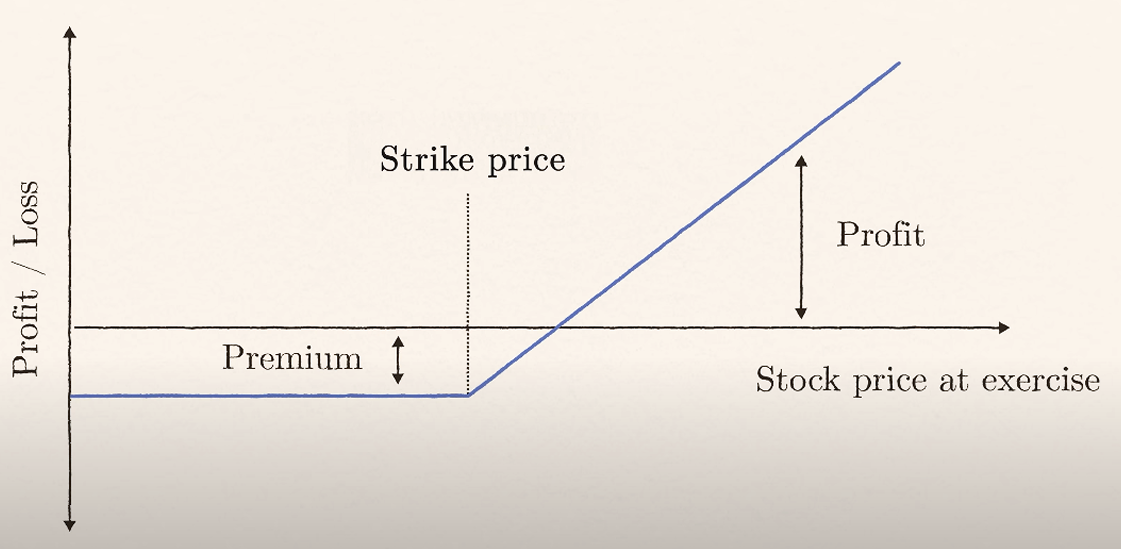

1.3 Gráfico de Ganhos / Perdas

2. MODELO DE BACHELIER

Na época de Louis Bachelier (1870-1946), matemática francês, não existia uma forma precisa de precificar opções. Os acordos eram feitos com base em barganhas e intuições pessoais de quanto a opção deveria valer com base no ativo. Pela complexidade em prever o Mercado, Bachelier encontrou um modo de modelar o movimento das ações e outros ativos: Probabilidade.

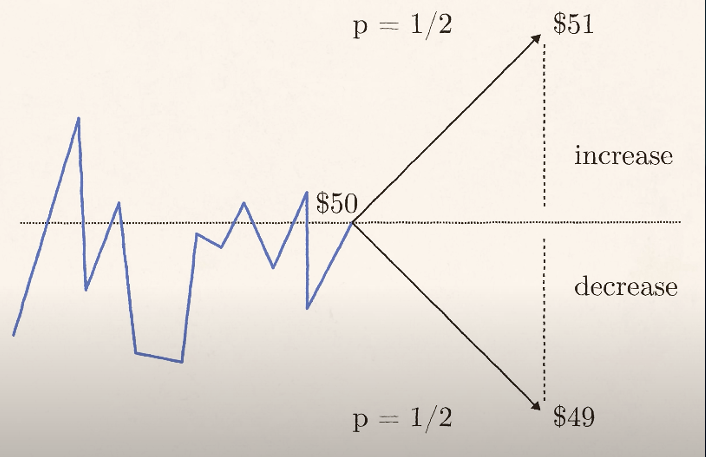

2.1 Probabilidade

Imaginando que o preço de um ativo pudesse subir ou descer uma unidade a cada período de tempo, com probabilidade p=1/2, tornamos o preço de um ativo um processo estocástico: um Passeio Aleatório, assim podendo modelá-lo como um Movimento Browniano.

2.2 Modelo

Utilizando a ideia de um Movimento Browniano Padrão (B), Bachelier modelou o preço do ativo no futuro t como um Movimento Browniano Aritimético:

A solução da equação pode ser abordada de várias formas diferentes, usando cálculo estocástico, Martingales, técnicas de Cálculo Diferencial, entre outras. Nessa apresentação consideraremos a fórmula definida por Bachelier inicialmente, sem considerar uma taxa livre de risco:

Onde: , é a CDF e a PDF da Normal Padrão N(0,1).

INFO

Nota: A demonstração da fórmula e várias outras abordagens podem ser encontradas em: https://papers.ssrn.com/sol3/papers.cfm?abstract_id=3428994

3. DYNAMIC HEDGING DE THORP

3.1 Definição

Dynamic Hedging é uma estratégia que procura garantir o valor de uma carteira utilizando uma opção de venda sintética. Envolve o reequilíbrio das posições de cobertura à medida que as condições de mercado mudam.

3.2 Ideia de Thorp

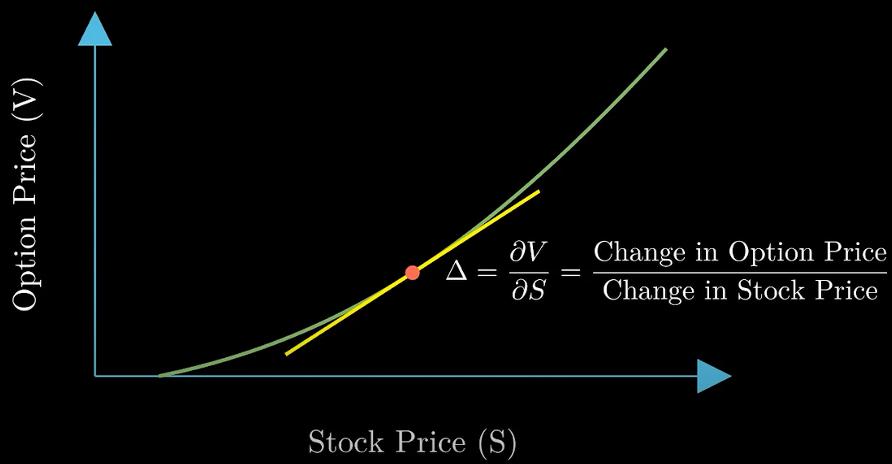

Tendo uma opção V no seu portifólio e uma certa quantidade Δ do ativo S o qual ela está atrelada, podemos reduzir nossas perdas e por consequência o risco do portifólio:

O risco do portifólio π está atrelado ao seu drift ∂: uma medida de movimento de valor, por consequência, o drift do portifólio é proporcional ao drift de cada ativo.

3.3 Delta

O drift de uma opção e do ativo associado a ela estão relacionados, por isso, se considerarmos:

Com o drift do portifólio nulo, π se torna determinístico e não possui mais risco!

4. MODELO DE BLACK-SCHOLES

4.1 Retorno do Portifólio π

Desenvolvendo o mesmo portifólio π de Thorp e definindo dR como o retorno acumulado do portifólio, temos que:

Pelo Lema de Itô:

Substituindo (2) em (1):

4.2 Hipótese do Mercado Eficiente (EMH)

Sob a hipótese do mercado eficiente, ou de um mercado justo, um portifólio com risco 0 teria o retorno igual a Taxa Livre de Risco r, já que sem um risco adicional para justificar o aumento do retorno, não deveria ser possível nada além de r, ou seja:

Substituindo (que é , com ), chegamos à Equação Diferencial Parcial de Black-Scholes:

4.3 Precificação de Call e Put Option

A resolução da equação diferencial é complexa e demorada, por isso não será abordada nessa apresentação, somente as soluções finais:

Precificação de Call e Put Option:

Precificação de Put Option:

Onde:

INFO

Nota: A demonstração completa em detalhes pode ser vista em: https://digitalcommons.liu.edu/cgi/viewcontent.cgi?article=1074&context=post_honors_theses

5. MODELO DE FREITAS

5.1 Modelagem Probabilística

Se Ri é o log-retorno do ativo no instante i, então o valor da ação no instante T é:

A suposição sobre os retornos :

A distribuição resultante para :

INFO

Nota: Usaremos Estimadores de Máxima Verossimilhança para estimar os parâmetros populacionais.

5.2 Precificação da Opção

Assim como para Black-Scholes, em um mercado eficiente, ou “justo”, o preço C de uma opção deve ser aquele que iguala o valor esperado de perda e de ganho:

5.3 Valor Esperado

A esperança de uma variável aleatória contínua é dada por:

Porém, no nosso caso, o retorno não é linear. Sendo s o valor do ativo no tempo T, X o Strike Price e C o valor pago pela opção:

- Se o valor do ativo s não superar o Strike Price X, o prejuízo é o valor pago na opção, C.

- Se o valor estiver entre o Strike Price X e X + o valor pago C, o prejuízo é a diferença entre o valor do ativo, o preço de exercício e o valor pago, ou seja, s - (X+C).

- Se o valor s superar o Strike Price + o valor da opção C, temos um lucro de s - (X+C).

Graficamente:

5.4 Solução

Não existe um método analítico, ou seja, exato, que nos entregue C, já que as integrais podem ser impróprias. Por isso, encontraremos C numericamente, minimizando a função D:

INFO

Nota: Também podemos modelar o preço futuro pelos retornos brutos, os resultados são os mesmos.

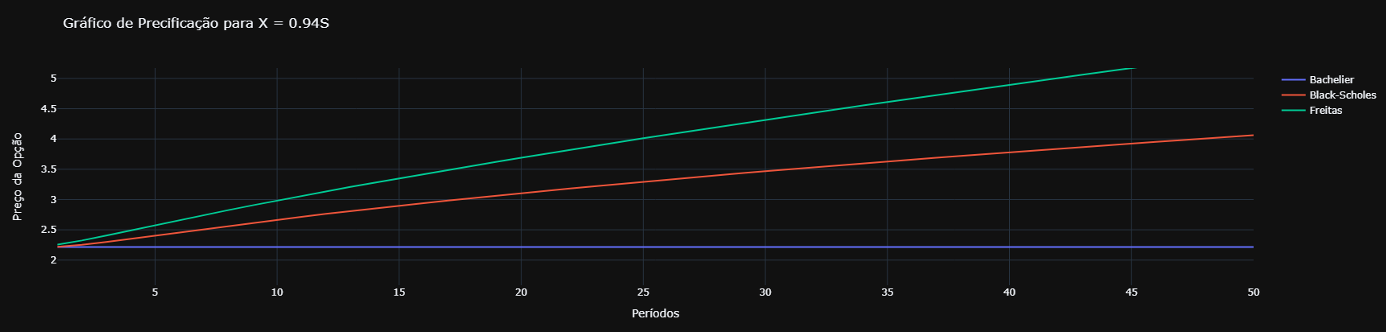

6. COMPARAÇÃO DOS MODELOS

7. PRÓXIMOS PASSOS

- Realizar os cálculos para a opção de venda (Put Option);

- Adicionar a taxa de risk-free nas equações;

- Personalização do período para cálculo da média de Retornos;

- Escrever o artigo no Medium da nova proposta de precificação.