Autores: Guilherme Vinicius Afonso Dias de Freitas

Orientador: Leandro dos Santos Maciel

REFERÊNCIAS BIBLIOGRÁFICAS:

[1] ANDERSEN, T. G.; BOLLERSLEV, T.; DIEBOLD, F. X. Parametric and nonparametric volatility measurement. In: Handbook of the Economics of Finance, v. 2, p. 67–122, 2011.

[2] BAKER, S. R.; BLOOM, N.; DAVIS, S. J. Measuring economic policy uncertainty. Quarterly Journal of Economics, v. 131, n. 4, p. 1593–1636, 2016.

[3] BARNDORFF-NIELSEN, O. E.; SHEPHARD, N. Power and bipower variation with stochastic volatility and jumps. Journal of Financial Econometrics, v. 2, n. 1, p. 1–37, 2004.

[4] BARNDORFF-NIELSEN, O. E.; SHEPHARD, N. Econometrics of testing for jumps in financial economics using bipower variation. Journal of Financial Econometrics, v. 4, n. 1, p. 1–30, 2006.

[5] BOLLERSLEV, T.; GHYSELS, E. Periodic autoregressive conditional heteroscedasticity. Journal of Business & Economic Statistics, v. 14, n. 2, p. 139–151, 1996.

[6] CORSI, F. A simple approximate long-memory model of realized volatility. Journal of Financial Econometrics, v. 7, n. 2, p. 174–196, 2009.

[7] CORSI, F.; PIRINO, D.; RENÒ, R. Threshold bipower variation and the impact of jumps on volatility forecasting. Journal of Econometrics, v. 159, p. 276–288, 2010.

[8] CORSI, F.; RENÒ, R. Discrete-time volatility forecasting with persistent leverage effect and the link with continuous-time volatility modeling. Journal of Business & Economic Statistics, v. 30, n. 3, p. 368–380, 2012.

[9] IZZELDIN, M.; LIU, H.; MURPHY, D. Forecasting realized volatility using ARFIMA and HAR models. Quantitative Finance, v. 19, n. 6, p. 963–976, 2019.

[10] MINCER, J.; ZARNOWITZ, V. The evaluation of economic forecasts. In: MINCER, J. (ed.). Economic forecasts and expectations: analysis of forecasting behavior and performance. New York: National Bureau of Economic Research, p. 3–46, 1969.

[11] NEWEY, W. K.; WEST, K. D. A simple, positive semi-definite, heteroskedasticity and autocorrelation consistent covariance matrix. Econometrica, p. 703–708, 1987.

[12] PATTON, A. J. Volatility forecast comparison using imperfect volatility proxies. Journal of Econometrics, v. 160, n. 1, p. 246–256, 2011.

[13] VAL, A. L. S.; PINTO, A. C. F.; KLOTZLE, M. C. Modelos de volatilidade realizados e previsão de volatilidade de ações brasileiras. Revista Contabilidade & Finanças, v. 25, n. 66, p. 172–185, 2014.

PROGRAMAS COMPUTACIONAIS UTILIZADOS:

- Python (3.11.3)

- Microsoft Word para Windows (2024)

- Microsoft Excel para Windows (2024)

TÉCNICAS ESTATÍSTICAS UTILIZADAS:

- Análise Descritiva Unidimensional (03:010)

- Estimação Paramétrica Multidimensional (04:160)

- Testes de Hipóteses Paramétricas (05:010)

- Análise de Regressão Clássica (07:020)

- Outros (07:990)

- Séries Temporais (11:010)

ÁREA DE APLICAÇÃO:

- Econometria (14:070)

1.Introdução

Em finanças, a volatilidade de um ativo representa a variabilidade dos seus retornos ao longo do tempo, sendo frequentemente utilizada como uma medida de risco. Altos níveis de volatilidade implicam em maior incerteza quanto ao comportamento futuro dos preços, o que impacta diretamente o processo de tomada de decisão por parte de investidores, gestores de risco e formuladores de políticas econômicas.

No contexto atual, marcado por intensa dinâmica dos mercados financeiros, as criptomoedas se destacam como ativos de elevada volatilidade. Essa característica torna essencial o desenvolvimento de modelos robustos capazes de antecipar os padrões de variação de seus preços. Modelos baseados em dados intradiários têm se mostrado particularmente promissores nesse aspecto, conforme estudos como o de Val et al. (2014).

O presente trabalho se insere nesse contexto, visando contribuir para a literatura de previsão de volatilidade com foco em ativos digitais, por meio de modelos heterogêneos autoregressivos (HAR) e suas extensões.

Objetivo

O objetivo central deste estudo é desenvolver modelos estatísticos preditivos da volatilidade de ativos, com ênfase no uso de dados intradiários e variáveis exógenas que reflitam informações de mercado e sentimento econômico. Almeja-se:

-

Avaliar o desempenho preditivo dos modelos HAR, HAR-CJ, HAR-TCJ, LHAR- TCJ e HAR-SJ;

-

Investigar o valor informacional de variáveis como retorno negativo e indicadores de saltos;

-

Adicionar medidas de retorno excessivo ao mercado;

-

Incorporar medidas de sentimento, como o Índice de Incerteza de Política Econômica (GEPU) e Google Trends;

-

Comparar os modelos em termos de previsões dentro e fora da amostra.

2.Variáveis

A variável dependente principal dos modelos é a Realized Volatility (), obtida a partir da soma dos quadrados dos retornos intradiários:

onde representa o retorno no intervalo do dia .

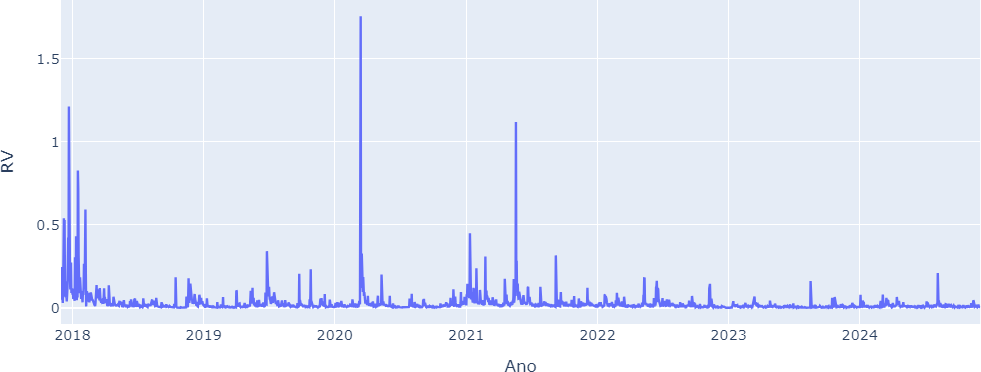

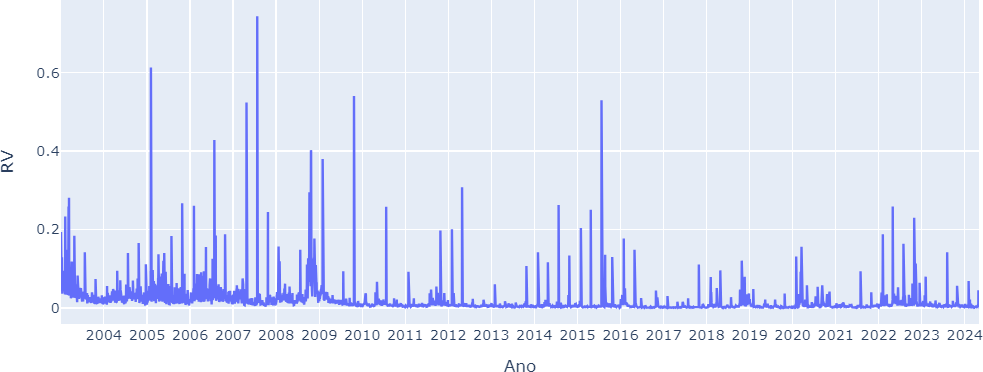

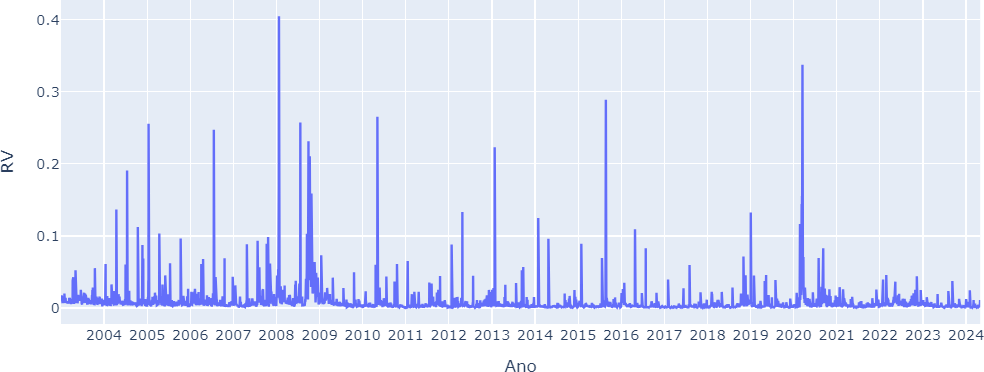

As Figuras B.1 a B.3 mostram a série de para os ativos Bitcoin (BTC), Amazon (AMZN) e Apple (AAPL), respectivamente.

As variáveis explanatórias incluem:

-

Médias móveis de RV;

-

“Saltos” (jumps): distinguem movimentos bruscos dos preços da variabilidade global;

-

Retornos negativos: capturam efeitos de assimetria (leverage effect);

-

S&P500: um índice de mercado, mantido pela empresa Dow Jones, que acompanha o desempenho de 500 das maiores empresas de capital aberto dos Estados Unidos, amplamente utilizado como proxy para movimentos do mercado de ações como um todo;

-

GEPU - Global Economic Policy Uncertainty Index: índice desenvolvido em Baker et al. (2016) que mede a incerteza da política econômica a partir da frequência de termos relacionados à incerteza econômica em jornais de diversos países. Quanto maior o índice, maior a percepção de incerteza;

-

Google Trends: usado como índice de atenção, fornece dados sobre o volume de buscas por palavras-chave ao longo do tempo, refletindo o interesse público ou de investidores por certos termos.

3.Modelos HAR

Os modelos do tipo heterogêneos autoregressivos (HAR) utilizam a volatilidade realizada do ativo para realizar previsões de volatilidade em janelas futuras com uma estrutura simples de regressão linear.

Estudos como o de Izzeldin et al. (2019) e Corsi (2009) mostram que o modelo HAR apresenta previsões de volatilidade robustas em diferentes condições de mercado e horizontes temporais, quando comparado com modelos tradicionais, como ARFIMA e GARCH.

Modelo HAR

Desenvolvido em Corsi (2009), o modelo HAR simples assume que a volatilidade realizada pode ser explicada por sua própria média ao longo de diferentes janelas temporais:

com e médias móveis semanais e mensais de RV, respectivamente.

Se baseia na ideia de que diferentes tipos de agentes de mercado possuem comportamentos e tempos de reação distintos quando expostos a novas informações, gerando impacto na volatilidade em diversas janelas temporais.

Modelo HAR-CJ

O modelo HAR-CJ, apresentado em Corsi et al. (2010), separa a volatilidade realizada em componentes contínuos e discretos, utilizando jumps. Inclui saltos que afetam a dinâmica da volatilidade de forma diferente da variação contínua:

onde representa a componente de jumps da volatilidade e .

Essa decomposição dos componentes gera uma melhor previsão pois permite captar de forma mais eficiente a dinâmica dos choques no mercado ao distingui-la de variações contínuas.

Modelo HAR-TCJ

O modelo HAR-TCJ (Andersen et al., 2011), possui a mesma estrutura do HAR- CJ, porém utiliza uma correção robusta no teste de saltos, gerando mais precisão e assertividade:

onde é a parcela que representa jumps da volatilidade, corrigida por um limitador, e .

A utilização de um threshold (limitante) para calcular os saltos elimina parte do ruído nos dados, criando um modelo que performa melhor. Sua descrição e cálculo serão abordados de forma mais aprofundada na seção subsequente.

Modelo LHAR-TCJ

Corsi e Renò (2012) adicionam uma componente de assimetria (leverage) ao HAR-TCJ, seguindo a premissa de que os retornos negativos têm um impacto maior na volatilidade do que os positivos, criando o LHAR-TCJ:

em que .

Modelo MLHAR-TCJ

Agregando o retorno excedente do ativo sobre o mercado, nesse caso consideramos o retorno do S&P500 como aproximação, buscamos metrificar o impacto do resultado excessivo na volatilidade, baseado na conexão intrínseca de risco e retorno. Assim, temos o modelo MLHAR-TCJ:

com

Modelo ULHAR-TCJ

Adicionando o GEPU como variável independente, criamos o modelo UHAR-TCJ, que busca cumular poder de previsão de volatilidade dos ativos utilizando o nível de incerteza política global refletida no mercado:

Modelo ALHAR-TCJ

Utilizando o Google Trends, esperamos capturar a influência do número de investidores atentos ao ativo em sua volatilidade, devido a variação do volume de transações e/ou a expectativa de acontecimentos relevantes:

com sendo o volume normalizado de pesquisas do termo referente ao ativo no Google Trends no dia .

Modelos HAR para funções de RV

Os modelos serão estimados usando 3 funções de RV. Exemplificando com o modelo HAR-CJ, temos:

4. Testes de jumps

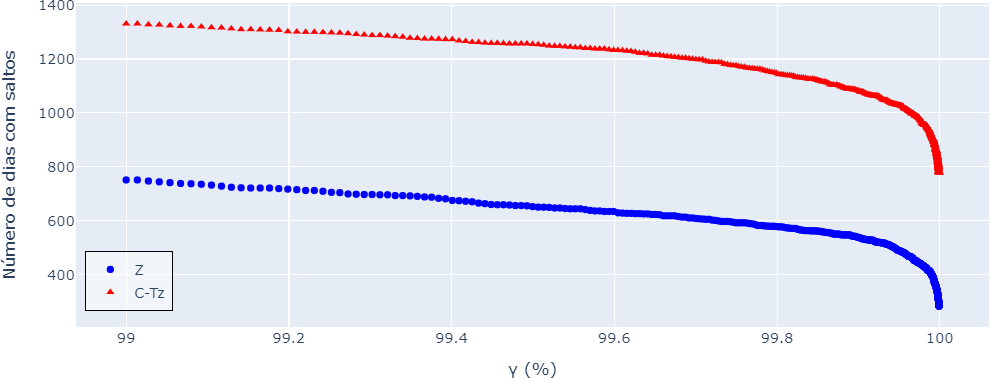

Para testar a existência de jumps no dia t utilizaremos um teste de hipóteses proposto por Barndorff-Nielsen e Shephard (2006), baseado na ideia de que, na ausência de saltos, a diferença entre a soma do quadrado dos retornos (RV) e a soma dos produtos dos pares de retornos imediatamente seguintes (BPV) deve ser pequena.

O teste pode ser realizado com as estatísticas de teste Z simples ou C-Tz, uma estatística robusta com limitador (threshold):

com , , o tamanho dos subintervalos em que dividimos o período T (dia) e descritos no Apêndice C. Ambas seguem uma Normal Padrão sob a hipótese nula de não existência de salto.

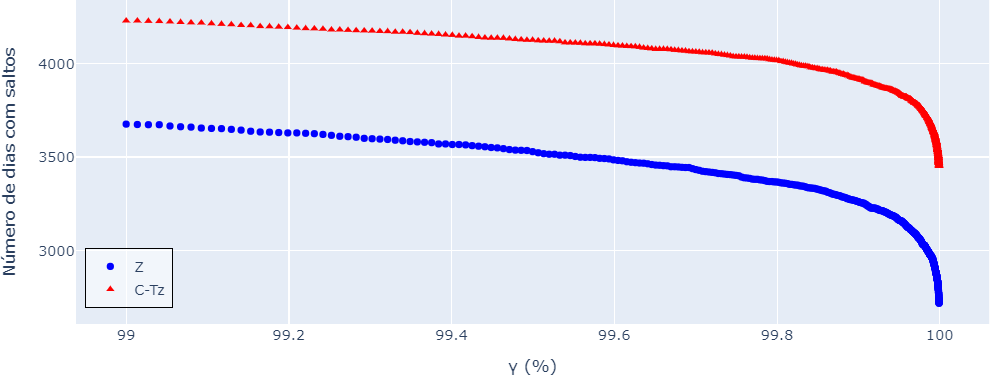

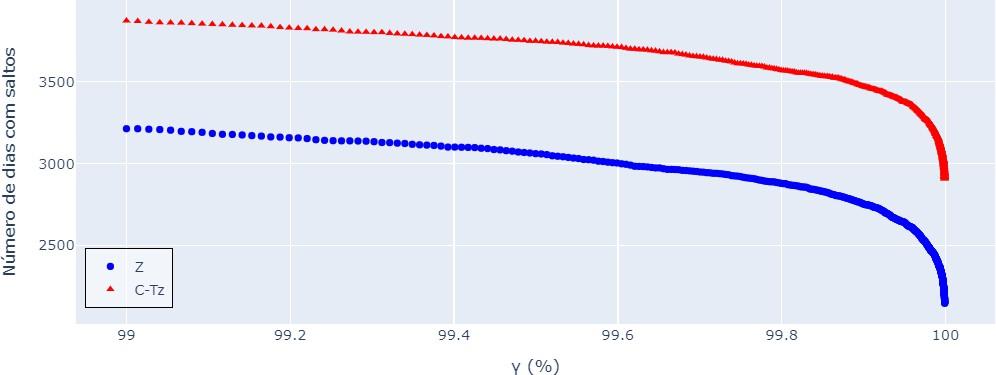

As Figuras B.4 a B.6 mostram que o número de dias em que saltos são detectados utilizando a estatística com threshold C-Tz é consistentemente maior do que com os testes feitos com a estatística Z para todos os ativos.

Finalmente, os saltos são calculados com base no teste considerado:

ou

em que é a f.d.a. da Normal Padrão, com nível de confiança , e é descrito no Apêndice C.

5.Análise in-sample

O propósito da análise in-sample (dentro da amostra), é observar se as variáveis explicativas possuem poder preditivo sobre a volatilidade dos ativos.

Para isso, utilizamos a série completa para estimar a regressão do modelo utilizando o método de mínimos quadrados ordinários (OLS), porém com o estimador de Newey-West (1987) para calcular a matriz de variância-covariância de forma robusta em presença de heterocedasticidade e autocorrelação.

Avaliamos o desempenho preditivo dos modelos, nas transformações 𝑅𝑉𝑡, 𝑅𝑉𝑡 e ln(𝑅𝑉𝑡), utilizando as medidas:

- R²: de Mincer-Zarnowitz (1969) para previsões de regressão;

- HRMSE: Raiz do Erro Quadrático Médio Heterocedástico Ajustado, proposto em Bollerslev e Ghysels (1996), dado por:

onde é o valor previsto pelo modelo para a RV no tempo .

- QLIKE: Função de Perda de Quase-Verossimilhança, robusta na avaliação de previsões de volatilidade, na forma definida em Patton (2011):

As Tabelas A.1 a A.9 mostram os resultados da análise para o Bitcoin, Amazon e Apple.

Os resultados revelam padrões consistentes e algumas distinções importantes entre os ativos no desempenho dos modelos considerados.

Um resultado comum a todos os ativos foi a melhora sistemática nas métricas de previsão ao aplicarmos transformações na variável dependente. Especificamente, a transformação logarítmica da RV apresentou o melhor desempenho preditivo, seguida pela transformação por raiz quadrada, enquanto a modelagem da RV em sua forma original resultou nos ajustes menos eficazes. Por exemplo, no caso do BTC, os valores de R² do modelo mais simples, HAR, foram 0,279, 0,522 e 0,589, respectivamente. Tendência semelhante foi observada para AMZN e AAPL, indicando que transformações estabilizadoras de variância são eficazes para melhorar a qualidade da previsão.

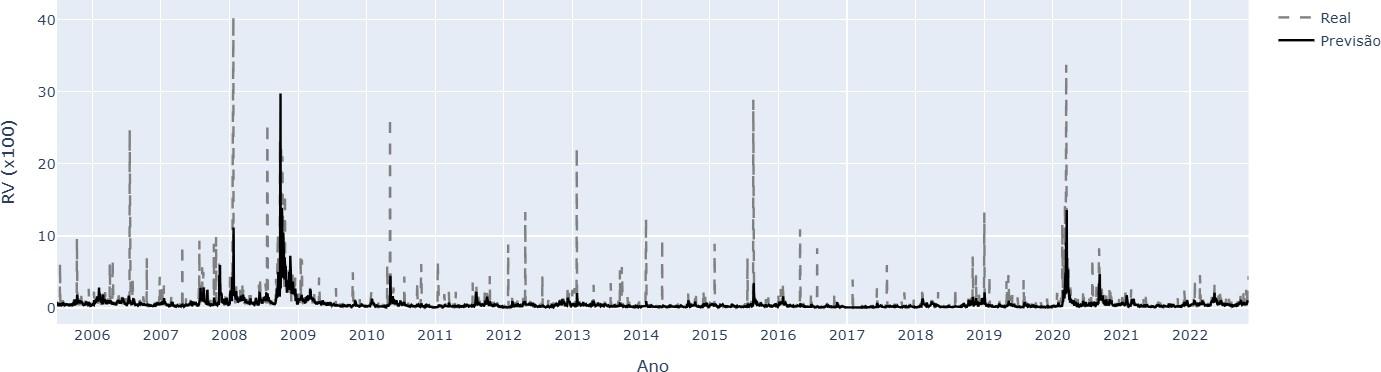

Para o BTC, o modelo que apresentou o melhor desempenho geral foi o MLHAR-TCJ, que utiliza o retorno excedente sobre o mercado, com R² de 0,6, HRMSE de 0,893 e QLIKE de 1,867, porém, no caso da previsão de RV, o modelo com as melhores métricas foi o ALHAR-TCJ, com R² de 0,365, HRMSE de 2,005 e QLIKE de 2,171. Modelos mais simples apresentaram R² inferiores e erros preditivos maiores, o que reforça a percepção de que a dinâmica de ativos voláteis como as criptomoedas possuem reflexo em seus retornos e devem sofrer maior impacto conforme os agentes de mercado desviam sua atenção em direção a eles.

No caso da AMZN, o modelo de melhor desempenho foi o HAR-CJ, com R² de 0,724, HRMSE de 0,581 e QLIKE de 0,713. A inclusão de variáveis adicionais em modelos mais complexos, como o ULHAR-TCJ ou ALHAR-TCJ, melhoram gradativamente as medidas de desempenho do modelo LHAR-TCJ, mas não o suficiente para superarem a previsibilidade do HAR-CJ. Isso indica que, para a AMZN, a estrutura básica de heterogeneidade de horizontes com componente de salto já é suficiente para capturar a dinâmica da volatilidade.

Por fim, para a AAPL, o modelo com melhor desempenho, considerando também a complexidade, foi o LHAR-TCJ, que apresentou R² de 0,594, HRMSE de 0,619 e QLIKE de 0,174. As tentativas de adicionar novas variáveis exógenas não resultou em ganhos expressivos: tanto o R² quanto os erros de previsão permaneceram sem melhoras significativas. Isso sugere que a estrutura do LHAR-TCJ é adequada para a dinâmica da AAPL, e que modelos mais complexos podem apenas aumentar o risco de sobreajuste sem ganhos substanciais em previsão ou que as variáveis exógenas estudadas não possuem poder explicativo sobre esse ativo.

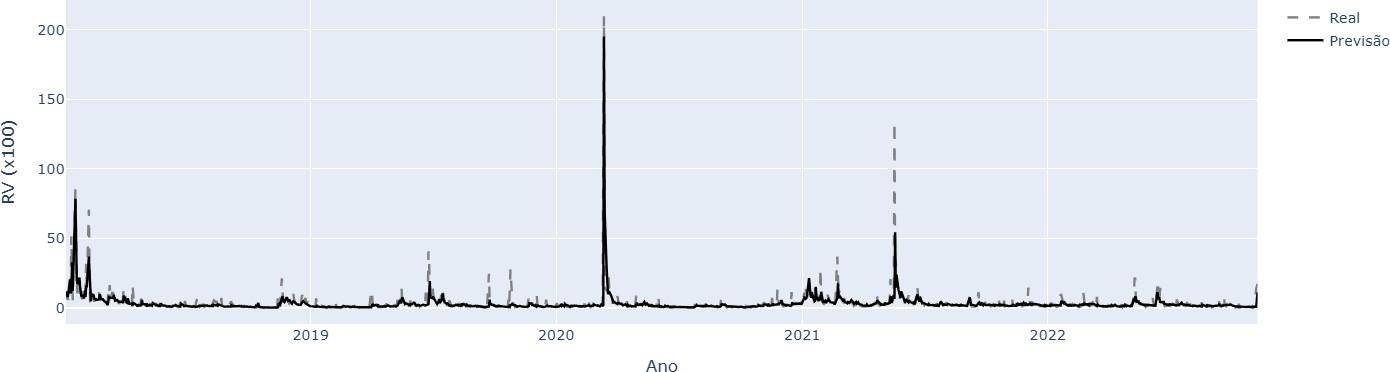

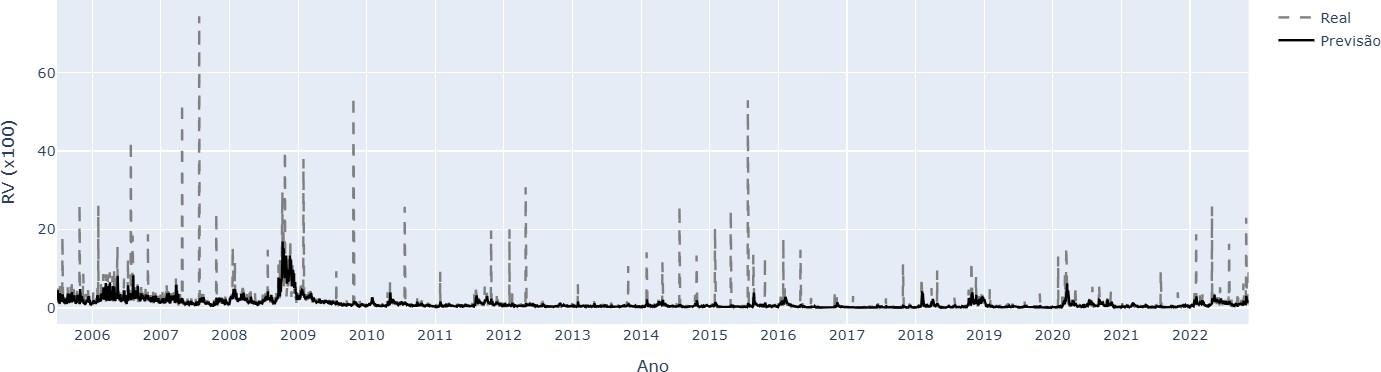

Podemos observar o comportamento das previsões dos modelos que performaram melhor em cada ativo pelas Figuras B.7 a B.9.

6. Análise out-of-sample

Na análise out-of-sample (fora da amostra), cujo objetivo é validar a qualidade das previsões realizadas pelos modelos, a estimação é feita de forma iterativa:

-

Partindo de uma janela inicial de tamanho 𝑅 = 0.4 ∗ 𝑇 (limitada a 3 anos), com T sendo o tamanho da série, a estimação do modelo é feita como na análise in- sample, com a variável dependente igual a média móvel de RV, de 1 dia, 1 semana, 2 semanas ou 1 mês, à frente;

-

Em seguida, é feita a previsão da observação imediatamente seguinte ao final da janela, que é então armazenada em um vetor;

-

A janela de estimação é movida 1 passo à frente (com tamanho R, fixo) e a previsão seguinte é feita, armazenada, e assim por diante.

-

Por fim, é feita uma regressão simples entre os valores previstos e os reais, denominada Regressão OS.

As medidas utilizadas para comparação dos modelos, novamente para as funções 𝑅𝑉𝑡, 𝑅𝑉𝑡 e ln(𝑅𝑉𝑡), são:

-

R²: da Regressão OS;

-

HRMSE, como descrita anteriormente, da Regressão OS;

-

MAE: Erro Absoluto Médio, também da Regressão OS, dado por:

Os resultados dessa análise, mostram o mesmo padrão quanto as transformações: melhores previsões são alcançadas utilizando a transformação logarítmica, seguida da raiz quadrada e por fim as previsões menos eficazes do RV, com exceção da AAPL, onde as melhores previsões são realizadas com a transformação quadrática.

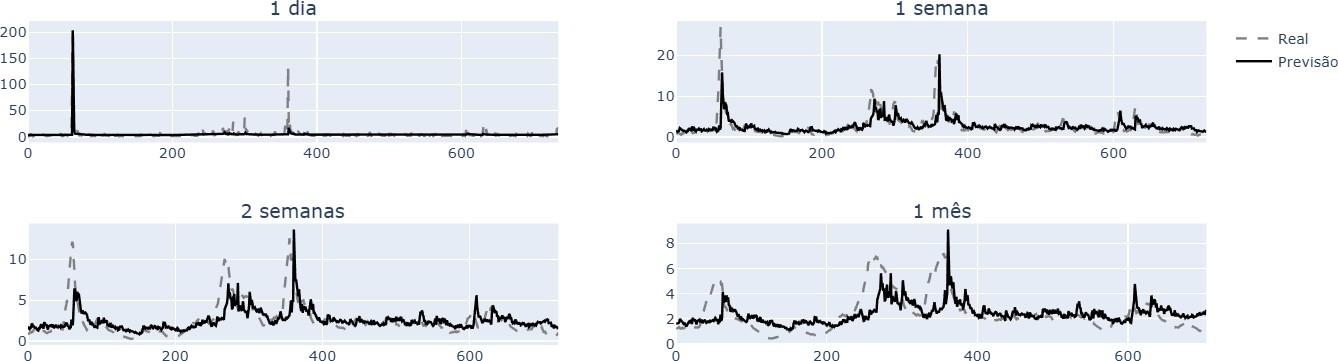

No caso do BTC, a melhora das previsões também ocorre conforme aumentamos a janela de previsão, de 1 dia até 1 mês, algo que pode ser específico de ativos tão voláteis quanto as criptomoedas, reduzindo o ruído nos dados e amortecendo grandes variações. Novamente, o melhor modelo é o MLHAR-TCJ, porém com menos dispariedades nas medidas comparativas, fazendo previsões menos precisas em janelas curtas, de 1 dia e 1 semana, do que outros modelos mais simples, como o HAR-CJ, em especial para a transformação do logaritmo de RV.

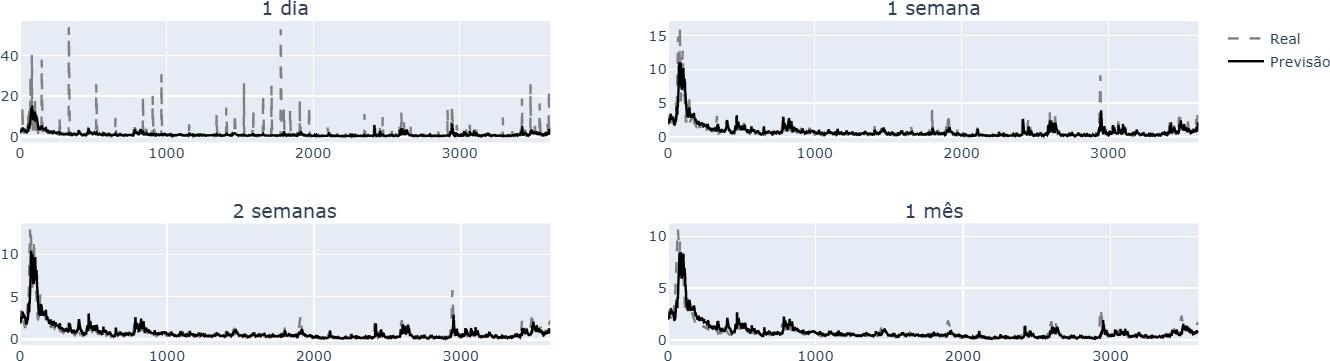

De forma similar ao BTC, as previsões da AMZN também melhoram ao longo do aumento das janelas temporais, porém, o R² começa a decair a partir da janela mensal, indicando que, para esse ativo, estender muito a janela de previsão pode causar uma suavização exagerada da volatilidade, reduzindo assim as informações específicas contidas em janelas menores. Em linha com a análise in-sample, o modelo que apresenta as melhores previsões fora da amostra é o HAR-CJ, porém, não com o destaque anterior, tendo previsões menos precisas do que o modelo ALHAR-TCJ, em janelas de 1 dia e 1 semana na transformação quadrática.

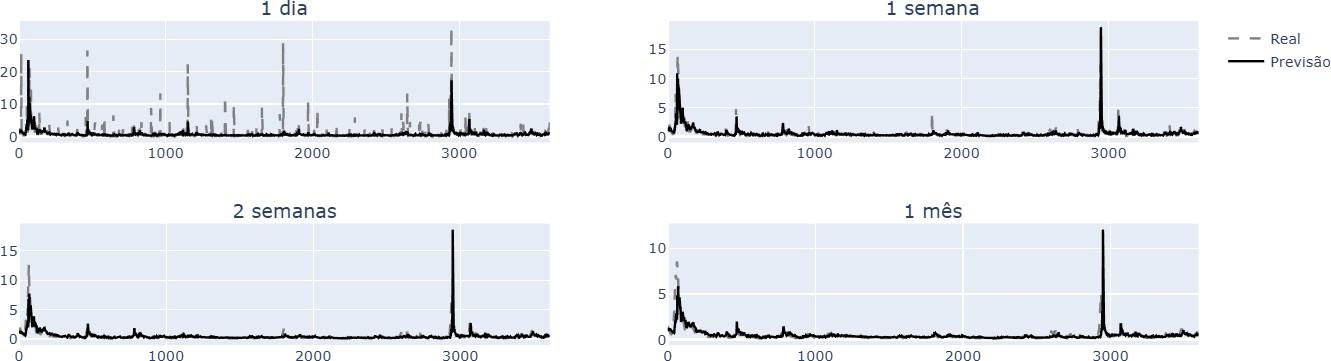

Já para AAPL, janelas preditivas de 2 semanas ou mais apresentam medidas comparativas piores do que da janela de 1 semana, onde ocorre a maior precisão das previsões, replicando o movimento de perda de informação observado na AMZN. Divergente da análise in-sample, o modelo com a melhor qualidade preditiva fora da amostra é o ULHAR-TCJ, que apresenta medidas consistentemente maiores do que o modelo LHAR-TCJ, apontando que, provavelmente, ativos ligados diretamente ao poder de compra e políticas econômicas, sofrem maiores impactos dos índices de incerteza como o GEPU.

Mais uma vez, podemos observar o comportamento das previsões, em todas as janelas temporais, dos modelos que performaram melhor em cada ativo pelas Figuras B.10 a B.12.

7. Conclusão

As análises sobre o comportamento dos modelos HAR para previsão de volatilidade realizada (RV), reforçam tanto a importância de considerar a transformação da variável dependente quanto a adequação específica do modelo à dinâmica de cada ativo. Enquanto o BTC exige maior flexibilidade estrutural, ativos como AMZN e AAPL parecem responder melhor a modelos mais parcimoniosos, desde que adequadamente especificados.

Em ambos os cenários, *in-*sample e *out-of-*sample, a transformação logarítmica da RV se destacou como a mais eficaz no geral, seguida pela transformação por raiz quadrada, com a modelagem da RV em sua forma original apresentando os piores desempenhos. Essa tendência se confirmou para BTC, AMZN e AAPL, refletindo a eficácia das transformações estabilizadoras de variância na melhora das métricas preditivas.

Os desempenhos dos modelos variaram significativamente entre os ativos. Para o BTC, o modelo MLHAR-TCJ apresentou o melhor ajuste in-sample e também o melhor desempenho preditivo em janelas maiores fora da amostra, evidenciando a importância de variáveis de retorno de mercado em ativos de alta volatilidade. Para a AMZN, o HAR- CJ demonstrou desempenho superior in-sample e manteve sua competitividade out-of- sample, principalmente em janelas curtas, sugerindo que a inclusão de saltos já é suficiente para capturar a dinâmica de sua volatilidade. No caso da AAPL, embora o LHAR-TCJ tenha se destacado in-sample, o ULHAR-TCJ superou os demais modelos fora da amostra, especialmente em janelas curtas, indicando que variáveis relacionadas à incerteza econômica (como o GEPU) podem ter maior relevância nesse ativo.

Adicionalmente, observou-se que o horizonte de previsão influencia fortemente a acurácia preditiva: no BTC e AMZN, janelas maiores tendem a suavizar o ruído e melhorar a performance, até certo ponto; por outro lado, para a AAPL, janelas maiores levam à perda de informação, com o melhor desempenho concentrado em horizontes curtos (1 semana).

Esses resultados reforçam que não há um modelo universalmente superior, sendo necessário considerar tanto a natureza do ativo quanto o horizonte temporal e a forma de transformação da variável de interesse. Além disso, modelos mais complexos nem sempre geram ganhos significativos em previsão, podendo inclusive aumentar o risco de sobreajuste, especialmente quando as variáveis exógenas adicionadas possuem baixo poder explicativo.

APÊNDICE A

Tabelas

Tabela A.1 Resultados in-sample para previsão de RV do Bitcoin (BTC)

| HAR | HAR-CJ | HAR-TCJ | LHAR-TCJ | MLHAR-TCJ | ULHAR-TCJ | ALHAR-TCJ | |

|---|---|---|---|---|---|---|---|

| α | 0,011*** | 0,012*** | 0,007* | 0,971* | 1,000** | 0,968* | -3,657* |

| βd | 0,392*** | 0,390*** | 0,176 | 0,102 | 0,102 | 0,101 | 0,377 |

| βw | 0,052 | 0,070 | 0,140 | 0,204 | 0,204 | 0,201 | 0,079 |

| βm | 0,219** | 0,217* | 0,353 | 0,294* | 0,295* | 0,315* | 0,186* |

| γ | -0,154 | 1,050 | 0,863* | 0,862* | 0,859* | 3,898* | |

| δ | -0,973* | -1,002** | -0,979* | -0,237* | |||

| ͳ / μ / ψ | -0,031 | 0,000 | 0,000 | ||||

| R² | 0,245 | 0,247 | 0,302 | 0,362 | 0,362 | 0,362 | 0,365 |

| HRMSE | 2,146 | 2,208 | 2,001 | 2,073 | 2,078 | 2,095 | 2,005 |

| QLIKE | 2,712 | 2,728 | 2,563 | 2,292 | 2,292 | 2,299 | 2,171 |

As estimativas com valores-p menores do que 5%, 1% e 0,1% são denotadas por *, ** e ***, respectivamente.

Tabela A.2 Resultados in-sample para previsão de √RV do Bitcoin (BTC)

| HAR | HAR-CJ | HAR-TCJ | LHAR-TCJ | MLHAR-TCJ | ULHAR-TCJ | ALHAR-TCJ | |

|---|---|---|---|---|---|---|---|

| α | 0,028*** | 0,031*** | 0,035*** | 1,790* | 3,567** | 1,787* | 1,769* |

| βd | 0,488*** | 0,498*** | 0,485*** | 0,355*** | 0,326*** | 0,354*** | 0,345*** |

| βw | 0,137* | 0,132* | 0,162* | 0,249** | 0,254*** | 0,249** | 0,244** |

| βm | 0,157** | 0,158** | 0,143** | 0,132** | 0,144** | 0,135** | 0,112* |

| γ | -0,036 | 0,188** | 0,129** | 0,101* | 0,129** | 0,136** | |

| δ | -1,755* | -3,520** | -1,758* | -1,749* | |||

| ͳ / μ / ψ | -0,284* | 0,000 | 0,004* | ||||

| R² | 0,478 | 0,484 | 0,478 | 0,513 | 0,529 | 0,513 | 0,516 |

| HRMSE | 1,223 | 1,227 | 1,202 | 1,186 | 1,226 | 1,187 | 1,147 |

| QLIKE | 2,105 | 2,102 | 2,093 | 2,084 | 2,093 | 2,085 | 2,071 |

As estimativas com valores-p menores do que 5%, 1% e 0,1% são denotadas por *, ** e ***, respectivamente.

Tabela A.3 Resultados in-sample para previsão de ln(RV) do Bitcoin (BTC)

| HAR | HAR-CJ | HAR-TCJ | LHAR-TCJ | MLHAR-TCJ | ULHAR-TCJ | ALHAR-TCJ | |

|---|---|---|---|---|---|---|---|

| α | -0,565*** | -0,504*** | -0,587*** | -0,730*** | -0,944*** | -0,394 | -1,083*** |

| βd | 0,491*** | 0,512*** | 0,461*** | 0,403*** | 0,391*** | 0,404*** | 0,389*** |

| βw | 0,233*** | 0,209*** | 0,210*** | 0,251*** | 0,253*** | 0,250*** | 0,250*** |

| βm | 0,169*** | 0,170*** | 0,153*** | 0,147*** | 0,150*** | 0,141*** | 0,132*** |

| γ | -4,828 | 3,562*** | 2,555* | 2,024 | 2,596* | 2,719* | |

| δ | -3,979*** | -6,042*** | -3,937*** | -4,001*** | |||

| ͳ / μ / ψ | -0,021** | -0,065 | 0,080* | ||||

| R² | 0,568 | 0,578 | 0,589 | 0,597 | 0,600 | 0,597 | 0,598 |

| HRMSE | 0,962 | 0,965 | 0,982 | 0,917 | 0,893 | 0,922 | 0,902 |

| QLIKE | 1,889 | 1,882 | 1,877 | 1,870 | 1,867 | 1,870 | 1,868 |

As estimativas com valores-p menores do que 5%, 1% e 0,1% são denotadas por *, ** e ***, respectivamente.

Tabela A.4 Resultados in-sample para previsão de RV da Amazon (AMZN)

| HAR | HAR-CJ | HAR-TCJ | LHAR-TCJ | MLHAR-TCJ | ULHAR-TCJ | ALHAR-TCJ | |

|---|---|---|---|---|---|---|---|

| α | 0,003** | 0,002* | 0,003*** | 0,121* | 0,291** | 0,143* | 0,123* |

| βd | 0,082* | 0,437*** | 0,583** | 0,549** | 0,511* | 0,561** | 0,550** |

| βw | 0,133 | 0,342* | 0,588* | 0,588* | 0,621* | 0,601* | 0,581* |

| βm | 0,595*** | 0,561** | 0,440* | 0,434* | 0,422* | 0,392* | 0,436* |

| γ | 0,002 | 0,090** | 0,080* | 0,091* | 0,064 | 0,079* | |

| δ | -0,119* | -0,288** | -0,134* | -0,121* | |||

| ͳ / μ / ψ | -0,257** | 0,000*** | 0,000* | ||||

| R² | 0,172 | 0,207 | 0,179 | 0,181 | 0,184 | 0,191 | 0,182 |

| HRMSE | 1,809 | 1,348 | 1,853 | 1,762 | 1,756 | 1,600 | 1,773 |

| QLIKE | 1,588 | 1,403 | 1,717 | 1,667 | 1,658 | 1,462 | 1,666 |

As estimativas com valores-p menores do que 5%, 1% e 0,1% são denotadas por *, ** e ***, respectivamente.

Tabela A.5 Resultados in-sample para previsão de √RV da Amazon (AMZN)

| HAR | HAR-CJ | HAR-TCJ | LHAR-TCJ | MLHAR-TCJ | ULHAR-TCJ | ALHAR-TCJ | |

|---|---|---|---|---|---|---|---|

| α | 0,011*** | 0,000 | 0,005** | 0,325 | 0,388 | 0,512** | 0,427* |

| βd | 0,256*** | 0,449*** | 0,400*** | 0,379*** | 0,377*** | 0,391*** | 0,391*** |

| βw | 0,158*** | 0,298*** | 0,401*** | 0,407*** | 0,409*** | 0,413*** | 0,393*** |

| βm | 0,427*** | 0,387*** | 0,293*** | 0,298*** | 0,298*** | 0,274*** | 0,283*** |

| γ | 0,027 | 0,245*** | 0,239*** | 0,239*** | 0,195*** | 0,206*** | |

| δ | -0,319 | -0,382 | -0,469* | -0,410* | |||

| ͳ / μ / ψ | -0,010 | -0,003*** | -0,001*** | ||||

| R² | 0,460 | 0,516 | 0,467 | 0,468 | 0,468 | 0,482 | 0,479 |

| HRMSE | 1,063 | 0,724 | 0,903 | 0,904 | 0,903 | 0,838 | 0,911 |

| QLIKE | 0,978 | 0,870 | 0,947 | 0,945 | 0,945 | 0,912 | 0,945 |

As estimativas com valores-p menores do que 5%, 1% e 0,1% são denotadas por *, ** e ***, respectivamente.

Tabela A.6 Resultados in-sample para previsão de ln(RV) da Amazon (AMZN)

| HAR | HAR-CJ | HAR-TCJ | LHAR-TCJ | MLHAR-TCJ | ULHAR-TCJ | ALHAR-TCJ | |

|---|---|---|---|---|---|---|---|

| α | -0,525*** | 0,410*** | 0,667*** | 0,560*** | 0,592*** | 2,479*** | 0,582*** |

| βd | 0,487*** | 0,499*** | 0,222*** | 0,201*** | 0,203*** | 0,220*** | 0,259*** |

| βw | 0,184*** | 0,286*** | 0,535*** | 0,536*** | 0,536*** | 0,499*** | 0,477*** |

| βm | 0,242*** | 0,260*** | 0,287*** | 0,292*** | 0,292*** | 0,245*** | 0,282*** |

| γ | -1,679*** | 4,789*** | 4,270*** | 4,318*** | 2,749** | 1,611** | |

| δ | -4,362*** | -3,933** | -6,155*** | -5,761*** | |||

| ͳ / μ / ψ | 0,003 | -0,458*** | -0,049*** | ||||

| R² | 0,689 | 0,724 | 0,631 | 0,633 | 0,633 | 0,668 | 0,687 |

| HRMSE | 0,925 | 0,581 | 0,723 | 0,706 | 0,707 | 0,647 | 0,661 |

| QLIKE | 0,760 | 0,713 | 0,768 | 0,765 | 0,765 | 0,744 | 0,738 |

As estimativas com valores-p menores do que 5%, 1% e 0,1% são denotadas por *, ** e ***, respectivamente.

Tabela A.7 Resultados in-sample para previsão de RV da Apple (AAPL)

| HAR | HAR-CJ | HAR-TCJ | LHAR-TCJ | MLHAR-TCJ | ULHAR-TCJ | ALHAR-TCJ | |

|---|---|---|---|---|---|---|---|

| α | 0,002*** | 0,001*** | 0,002*** | 0,109* | 0,205*** | 0,108* | 0,110* |

| βd | 0,191*** | 0,366*** | 0,592*** | 0,526** | 0,521** | 0,527** | 0,526** |

| βw | 0,353** | 0,682*** | 0,859*** | 0,895*** | 0,893*** | 0,893*** | 0,895*** |

| βm | 0,231** | 0,072 | -0,128 | -0,148 | -0,144 | -0,148 | -0,151 |

| γ | 0,069 | 0,106* | 0,086 | 0,092* | 0,086 | 0,086 | |

| δ | -0,108* | -0,203*** | -0,107** | -0,108* | |||

| ͳ / μ / ψ | -0,170** | 0,000 | 0,000 | ||||

| R² | 0,240 | 0,282 | 0,295 | 0,299 | 0,302 | 0,299 | 0,299 |

| HRMSE | 1,714 | 1,324 | 1,268 | 1,157 | 1,171 | 1,174 | 1,150 |

| QLIKE | 0,927 | 0,791 | 0,765 | 0,691 | 0,690 | 0,697 | 0,687 |

As estimativas com valores-p menores do que 5%, 1% e 0,1% são denotadas por *, ** e ***, respectivamente.

Tabela A.8 Resultados in-sample para previsão de √RV da Apple (AAPL)

| HAR | HAR-CJ | HAR-TCJ | LHAR-TCJ | MLHAR-TCJ | ULHAR-TCJ | ALHAR-TCJ | |

|---|---|---|---|---|---|---|---|

| α | 0,012*** | 0,007*** | 0,008*** | 0,773*** | 1,061*** | 0,763*** | 0,768*** |

| βd | 0,320*** | 0,553*** | 0,646*** | 0,559*** | 0,555*** | 0,560*** | 0,559*** |

| βw | 0,220*** | 0,315*** | 0,351*** | 0,394*** | 0,394*** | 0,393*** | 0,393*** |

| βm | 0,257*** | 0,141** | 0,063 | 0,063 | 0,064 | 0,064 | 0,065 |

| γ | -0,002 | 0,085*** | 0,067** | 0,063** | 0,066** | 0,067** | |

| δ | -0,764*** | -1,051*** | -0,758*** | -0,762*** | |||

| ͳ / μ / ψ | -0,044** | 0,000 | 0,000 | ||||

| R² | 0,405 | 0,471 | 0,482 | 0,489 | 0,490 | 0,489 | 0,489 |

| HRMSE | 1,179 | 0,805 | 0,760 | 0,740 | 0,735 | 0,744 | 0,741 |

| QLIKE | 0,446 | 0,346 | 0,333 | 0,322 | 0,322 | 0,324 | 0,323 |

As estimativas com valores-p menores do que 5%, 1% e 0,1% são denotadas por *, ** e ***, respectivamente.

Tabela A.9 Resultados in-sample para previsão de ln(RV) da Apple (AAPL)

| HAR | HAR-CJ | HAR-TCJ | LHAR-TCJ | MLHAR-TCJ | ULHAR-TCJ | ALHAR-TCJ | |

|---|---|---|---|---|---|---|---|

| α | -0,911*** | -0,324*** | -0,364*** | -0,634*** | -0,783*** | -0,782*** | -0,85***0 |

| βd | 0,435*** | 0,513*** | 0,485*** | 0,420*** | 0,418*** | 0,421*** | 0,422*** |

| βw | 0,178*** | 0,221*** | 0,240*** | 0,268*** | 0,267*** | 0,268*** | 0,267*** |

| βm | 0,243*** | 0,181*** | 0,151*** | 0,153*** | 0,152*** | 0,154*** | 0,156*** |

| γ | -2,261* | 2,627*** | 0,614 | 0,136 | 0,564 | 0,607 | |

| δ | -9,346*** | -11,567*** | -9,271*** | -9,274*** | |||

| ͳ / μ / ψ | -0,014*** | 0,033 | 0,059 | ||||

| R² | 0,523 | 0,581 | 0,584 | 0,594 | 0,596 | 0,594 | 0,594 |

| HRMSE | 0,924 | 0,650 | 0,627 | 0,619 | 0,621 | 0,620 | 0,621 |

| QLIKE | 0,230 | 0,182 | 0,178 | 0,174 | 0,173 | 0,174 | 0,174 |

As estimativas com valores-p menores do que 5%, 1% e 0,1% são denotadas por *, ** e ***, respectivamente.

Tabela A.10 Resultados out-of-sample para previsão de RV do Bitcoin (BTC)

| 1 dia | 1 semana | 2 semanas | 1 mês | |||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|

| R² | HRMSE | MAE | R² | HRMSE | MAE | R² | HRMSE | MAE | R² | HRMSE | MAE | |

| HAR | 0,032 | 3,713 | 2,974 | 0,047 | 1,930 | 2,361 | 0,030 | 1,641 | 2,298 | 0,008 | 1,224 | 2,235 |

| HAR-CJ | 0,031 | 3,732 | 2,974 | 0,047 | 1,931 | 2,355 | 0,032 | 1,637 | 2,288 | 0,009 | 1,216 | 2,226 |

| HAR-TCJ | 0,025 | 3,763 | 3,044 | 0,035 | 1,959 | 2,385 | 0,023 | 1,666 | 2,305 | 0,010 | 1,211 | 2,217 |

| LHAR-TCJ | 0,039 | 3,523 | 2,966 | 0,037 | 1,949 | 2,375 | 0,027 | 1,647 | 2,290 | 0,013 | 1,204 | 2,209 |

| MLHAR-TCJ | 0,039 | 3,478 | 2,969 | 0,031 | 1,976 | 2,403 | 0,023 | 1,660 | 2,300 | 0,011 | 1,212 | 2,213 |

| ULHAR-TCJ | 0,041 | 3,534 | 2,970 | 0,045 | 2,144 | 2,411 | 0,038 | 1,703 | 2,298 | 0,033 | 1,146 | 2,212 |

| ALHAR-TCJ | 0,041 | 3,350 | 2,939 | 0,080 | 1,697 | 2,158 | 0,077 | 1,429 | 2,109 | 0,064 | 1,074 | 2,093 |

Tabela A.11 Resultados out-of-sample para previsão de √RV do Bitcoin (BTC)

| 1 dia | 1 semana | 2 semanas | 1 mês | |||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|

| R² | HRMSE | MAE | R² | HRMSE | MAE | R² | HRMSE | MAE | R² | HRMSE | MAE | |

| HAR | 0,093 | 2,739 | 2,578 | 0,173 | 1,198 | 1,571 | 0,145 | 1,087 | 1,433 | 0,094 | 0,896 | 1,339 |

| HAR-CJ | 0,091 | 2,823 | 2,585 | 0,175 | 1,199 | 1,559 | 0,151 | 1,079 | 1,420 | 0,108 | 0,876 | 1,326 |

| HAR-TCJ | 0,056 | 3,205 | 2,729 | 0,162 | 1,280 | 1,554 | 0,162 | 1,099 | 1,389 | 0,146 | 0,844 | 1,275 |

| LHAR-TCJ | 0,095 | 2,590 | 2,518 | 0,165 | 1,262 | 1,542 | 0,164 | 1,095 | 1,387 | 0,146 | 0,847 | 1,277 |

| MLHAR-TCJ | 0,160 | 2,004 | 2,396 | 0,173 | 1,229 | 1,520 | 0,173 | 1,081 | 1,372 | 0,151 | 0,850 | 1,272 |

| ULHAR-TCJ | 0,098 | 2,582 | 2,517 | 0,169 | 1,333 | 1,567 | 0,167 | 1,142 | 1,411 | 0,166 | 0,826 | 1,301 |

| ALHAR-TCJ | 0,098 | 2,446 | 2,497 | 0,247 | 0,950 | 1,341 | 0,292 | 0,788 | 1,171 | 0,292 | 0,664 | 1,136 |

Tabela A.12 Resultados out-of-sample para previsão de ln(RV) do Bitcoin (BTC)

| 1 dia | 1 semana | 2 semanas | 1 mês | |||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|

| R² | HRMSE | MAE | R² | HRMSE | MAE | R² | HRMSE | MAE | R² | HRMSE | MAE | |

| HAR | 0,147 | 1,469 | 2,370 | 0,324 | 0,781 | 1,157 | 0,260 | 0,817 | 1,048 | 0,178 | 0,763 | 0,963 |

| HAR-CJ | 0,152 | 1,530 | 2,340 | 0,331 | 0,779 | 1,141 | 0,274 | 0,803 | 1,031 | 0,210 | 0,730 | 0,946 |

| HAR- TCJ | 0,084 | 3,597 | 2,925 | 0,310 | 0,879 | 1,122 | 0,314 | 0,769 | 0,975 | 0,277 | 0,677 | 0,900 |

| LHAR- TCJ | 0,371 | 2,870 | 2,480 | 0,323 | 0,836 | 1,111 | 0,314 | 0,763 | 0,977 | 0,276 | 0,678 | 0,901 |

| MLHAR- TCJ | 0,554 | 3,054 | 2,388 | 0,362 | 0,757 | 1,078 | 0,318 | 0,763 | 0,974 | 0,275 | 0,686 | 0,897 |

| ULHAR- TCJ | 0,358 | 2,863 | 2,483 | 0,321 | 0,861 | 1,123 | 0,309 | 0,790 | 0,993 | 0,282 | 0,687 | 0,912 |

| ALHAR- TCJ | 0,394 | 2,825 | 2,450 | 0,450 | 0,582 | 0,924 | 0,516 | 0,498 | 0,769 | 0,484 | 0,506 | 0,736 |

Tabela A.13 Resultados out-of-sample para previsão de RV da Amazon (AMZN)

| 1 dia | 1 semana | 2 semanas | 1 mês | |||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|

| R² | HRMSE | MAE | R² | HRMSE | MAE | R² | HRMSE | MAE | R² | HRMSE | MAE | |

| HAR | 0,191 | 1,922 | 0,712 | 0,405 | 1,566 | 0,653 | 0,476 | 1,450 | 0,625 | 0,485 | 1,278 | 0,579 |

| HAR-CJ | 0,232 | 1,475 | 0,648 | 0,503 | 1,284 | 0,587 | 0,598 | 1,239 | 0,563 | 0,591 | 1,193 | 0,534 |

| HAR- TCJ | 0,220 | 1,333 | 0,652 | 0,482 | 1,171 | 0,595 | 0,570 | 1,155 | 0,572 | 0,553 | 1,162 | 0,545 |

| LHAR- TCJ | 0,221 | 1,298 | 0,644 | 0,486 | 1,160 | 0,589 | 0,576 | 1,156 | 0,568 | 0,558 | 1,162 | 0,542 |

| MLHAR- TCJ | 0,224 | 1,285 | 0,644 | 0,490 | 1,137 | 0,588 | 0,580 | 1,141 | 0,567 | 0,564 | 1,149 | 0,540 |

| ULHAR- TCJ | 0,219 | 1,307 | 0,651 | 0,477 | 1,136 | 0,597 | 0,559 | 1,110 | 0,579 | 0,512 | 1,076 | 0,565 |

| ALHAR- TCJ | 0,224 | 1,468 | 0,643 | 0,497 | 1,321 | 0,582 | 0,593 | 1,304 | 0,561 | 0,583 | 1,279 | 0,534 |

Tabela A.14 Resultados out-of-sample para previsão de √RV da Amazon (AMZN)

| 1 dia | 1 semana | 2 semanas | 1 mês | |||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|

| R² | HRMSE | MAE | R² | HRMSE | MAE | R² | HRMSE | MAE | R² | HRMSE | MAE | |

| HAR | 0,211 | 1,479 | 0,676 | 0,561 | 0,986 | 0,458 | 0,608 | 0,902 | 0,420 | 0,589 | 0,813 | 0,386 |

| HAR-CJ | 0,246 | 1,166 | 0,629 | 0,661 | 0,748 | 0,407 | 0,716 | 0,709 | 0,371 | 0,679 | 0,689 | 0,347 |

| HAR- TCJ | 0,240 | 1,002 | 0,628 | 0,630 | 0,669 | 0,416 | 0,670 | 0,655 | 0,385 | 0,625 | 0,667 | 0,365 |

| LHAR- TCJ | 0,241 | 0,981 | 0,621 | 0,632 | 0,671 | 0,413 | 0,676 | 0,655 | 0,383 | 0,629 | 0,665 | 0,364 |

| MLHAR- TCJ | 0,240 | 0,981 | 0,621 | 0,630 | 0,671 | 0,413 | 0,674 | 0,655 | 0,383 | 0,627 | 0,664 | 0,364 |

| ULHAR- TCJ | 0,241 | 1,002 | 0,621 | 0,628 | 0,676 | 0,414 | 0,665 | 0,653 | 0,389 | 0,611 | 0,643 | 0,377 |

| ALHAR- TCJ | 0,249 | 1,089 | 0,613 | 0,663 | 0,736 | 0,397 | 0,714 | 0,703 | 0,365 | 0,665 | 0,696 | 0,346 |

Tabela A.15 Resultados out-of-sample para previsão de ln(RV) da Amazon (AMZN)

| 1 dia | 1 semana | 2 semanas | 1 mês | |||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|

| R² | HRMSE | MAE | R² | HRMSE | MAE | R² | HRMSE | MAE | R² | HRMSE | MAE | |

| HAR | 0,225 | 1,287 | 0,652 | 0,643 | 0,750 | 0,348 | 0,666 | 0,700 | 0,324 | 0,638 | 0,652 | 0,314 |

| HAR-CJ | 0,251 | 1,097 | 0,624 | 0,727 | 0,554 | 0,315 | 0,752 | 0,533 | 0,291 | 0,714 | 0,523 | 0,283 |

| HAR- TCJ | 0,222 | 0,921 | 0,652 | 0,621 | 0,560 | 0,360 | 0,626 | 0,547 | 0,338 | 0,599 | 0,542 | 0,324 |

| LHAR- TCJ | 0,218 | 0,934 | 0,643 | 0,631 | 0,562 | 0,356 | 0,641 | 0,550 | 0,336 | 0,609 | 0,540 | 0,322 |

| MLHAR- TCJ | 0,216 | 0,954 | 0,644 | 0,630 | 0,559 | 0,354 | 0,639 | 0,550 | 0,336 | 0,607 | 0,541 | 0,322 |

| ULHAR- TCJ | 0,247 | 0,990 | 0,628 | 0,691 | 0,598 | 0,334 | 0,709 | 0,587 | 0,314 | 0,669 | 0,582 | 0,310 |

| ALHAR- TCJ | 0,219 | 0,952 | 0,638 | 0,632 | 0,563 | 0,354 | 0,636 | 0,549 | 0,338 | 0,600 | 0,534 | 0,325 |

Tabela A.16 Resultados out-of-sample para previsão de RV da Apple (AAPL)

| 1 dia | 1 semana | 2 semanas | 1 mês | |||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|

| R² | HRMSE | MAE | R² | HRMSE | MAE | R² | HRMSE | MAE | R² | HRMSE | MAE | |

| HAR | 0,254 | 1,928 | 0,476 | 0,402 | 1,421 | 0,421 | 0,398 | 1,288 | 0,395 | 0,300 | 1,090 | 0,380 |

| HAR-CJ | 0,303 | 1,607 | 0,438 | 0,485 | 1,290 | 0,391 | 0,488 | 1,200 | 0,376 | 0,372 | 1,041 | 0,370 |

| HAR- TCJ | 0,315 | 1,546 | 0,434 | 0,500 | 1,274 | 0,391 | 0,494 | 1,205 | 0,378 | 0,366 | 1,048 | 0,372 |

| LHAR- TCJ | 0,311 | 1,482 | 0,434 | 0,504 | 1,217 | 0,388 | 0,498 | 1,170 | 0,377 | 0,367 | 1,038 | 0,370 |

| MLHAR- TCJ | 0,309 | 1,501 | 0,436 | 0,504 | 1,238 | 0,389 | 0,503 | 1,180 | 0,377 | 0,370 | 1,042 | 0,371 |

| ULHAR- TCJ | 0,309 | 1,511 | 0,436 | 0,508 | 1,191 | 0,385 | 0,510 | 1,146 | 0,379 | 0,401 | 1,028 | 0,388 |

| ALHAR- TCJ | 0,310 | 1,479 | 0,435 | 0,502 | 1,212 | 0,387 | 0,493 | 1,187 | 0,379 | 0,363 | 1,052 | 0,374 |

Tabela A.17 Resultados out-of-sample para previsão de √RV da Apple (AAPL)

| 1 dia | 1 semana | 2 semanas | 1 mês | |||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|

| R² | HRMSE | MAE | R² | HRMSE | MAE | R² | HRMSE | MAE | R² | HRMSE | MAE | |

| HAR | 0,284 | 1,632 | 0,450 | 0,495 | 1,008 | 0,313 | 0,475 | 0,913 | 0,286 | 0,375 | 0,798 | 0,272 |

| HAR-CJ | 0,319 | 1,360 | 0,422 | 0,561 | 0,898 | 0,290 | 0,535 | 0,826 | 0,268 | 0,420 | 0,739 | 0,260 |

| HAR- TCJ | 0,334 | 1,277 | 0,415 | 0,580 | 0,857 | 0,286 | 0,550 | 0,800 | 0,266 | 0,422 | 0,729 | 0,260 |

| LHAR- TCJ | 0,327 | 1,245 | 0,413 | 0,586 | 0,831 | 0,283 | 0,556 | 0,783 | 0,264 | 0,426 | 0,722 | 0,259 |

| MLHAR- TCJ | 0,323 | 1,271 | 0,414 | 0,586 | 0,845 | 0,283 | 0,557 | 0,791 | 0,264 | 0,425 | 0,725 | 0,259 |

| ULHAR- TCJ | 0,331 | 1,187 | 0,410 | 0,608 | 0,775 | 0,280 | 0,596 | 0,725 | 0,262 | 0,504 | 0,676 | 0,262 |

| ALHAR- TCJ | 0,327 | 1,235 | 0,412 | 0,587 | 0,815 | 0,281 | 0,556 | 0,774 | 0,264 | 0,429 | 0,720 | 0,260 |

Tabela A.18 Resultados out-of-sample para previsão de ln(RV) da Apple (AAPL)

| 1 dia | 1 semana | 2 semanas | 1 mês | |||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|

| R² | HRMSE | MAE | R² | HRMSE | MAE | R² | HRMSE | MAE | R² | HRMSE | MAE | |

| HAR | 0,298 | 1,437 | 0,440 | 0,548 | 0,824 | 0,256 | 0,525 | 0,753 | 0,237 | 0,441 | 0,667 | 0,218 |

| HAR-CJ | 0,318 | 1,191 | 0,420 | 0,594 | 0,650 | 0,232 | 0,551 | 0,613 | 0,216 | 0,461 | 0,580 | 0,205 |

| HAR- TCJ | 0,296 | 1,344 | 0,425 | 0,467 | 0,832 | 0,244 | 0,371 | 0,856 | 0,235 | 0,348 | 0,691 | 0,212 |

| LHAR- TCJ | 0,255 | 1,532 | 0,439 | 0,481 | 0,816 | 0,242 | 0,392 | 0,829 | 0,231 | 0,360 | 0,679 | 0,210 |

| MLHAR- TCJ | 0,235 | 1,674 | 0,450 | 0,493 | 0,804 | 0,241 | 0,403 | 0,814 | 0,229 | 0,361 | 0,676 | 0,210 |

| ULHAR- TCJ | 0,271 | 1,460 | 0,432 | 0,572 | 0,699 | 0,230 | 0,520 | 0,676 | 0,214 | 0,487 | 0,586 | 0,201 |

| ALHAR- TCJ | 0,255 | 1,530 | 0,439 | 0,483 | 0,808 | 0,241 | 0,395 | 0,822 | 0,231 | 0,368 | 0,671 | 0,210 |

APÊNDICE B {#apêndice-b}

Figuras

Figura B.1 Série temporal da volatilidade realizada (RV) do Bitcoin (BTC)

Figura B.2 Série temporal da volatilidade realizada (RV) da Amazon (AMZN)

Figura B.3 Série temporal da volatilidade realizada (RV) da Apple (AAPL)

Figura B.4 Número de dias com saltos, de acordo com o nível de confiança γ e a estatística de teste, para o Bitcoin (BTC)

Figura B.5 Número de dias com saltos, de acordo com o nível de confiança γ e a estatística de teste, para a Amazon (AMZN)

Figura B.6 Número de dias com saltos, de acordo com o nível de confiança γ e a estatística de teste, para a Apple (AAPL)

Figura B.7 Previsões in-sample de RV, pela transformação logarítmica, do modelo MLHAR-TCJ para o Bitcoin (BTC)

Figura B.8 Previsões in-sample de RV, pela transformação logarítmica, do modelo HAR-CJ para a Amazon (AMZN)

Figura B.9 Previsões in-sample de RV, pela transformação logarítmica, do modelo LHAR-TCJ para a Apple (AAPL)

Figura B.10 Previsões out-of-sample de RV, pela transformação logarítmica, do modelo MLHAR-TCJ para o Bitcoin (BTC)

Figura B.11 Previsões out-of-sample de RV, pela transformação logarítmica, do modelo HAR-CJ para a Amazon (AMZN)

Figura B.12 Previsões out-of-sample de RV, pela transformação logarítmica, do modelo ULHAR-TCJ para a Apple (AAPL)

APÊNDICE C

Detecção de Saltos

Casos particulares de multipower variation, desenvolvidos em Barndorff-Nielsen e Shephard (2004):

-

BPV – Bipower variation:

com .

-

TriPV – Tripower variation:

com .

Medidas alternativas de com threshold:

-

TBPV – Threshold bipower variation:

-

C-TBPV – Corrected threshold bipower variation:

-

C-TTriPV – Corrected threshold tripower variation:

sendo

E o thershold estocástico dado por:

onde (= 3) é uma constante sem escala usada para mudar o limitador e uma estimativa auxiliar da variância local calculada utilizando um filtro não-paramétrico de tamanho (), adaptado para saltos iterando em :

com , um kernel gaussiano, e . Aceitamos a convergência do método quando a máxima diferença absoluta entre 2 vetores seguidos da variância local é menor do que .