Autores: Felipe Santana · Gabriel Graciano · Rodrigo Menin

Introdução

A criação de portfólios de investimentos, atualmente, baseia-se em métodos fundamentalistas ou técnicos. No entanto, em ambos os métodos, reconhece-se a importância da diversificação de uma carteira de investimentos como uma forma de reduzir risco. Nesse contexto, e considerando também limites de capital, atenção e necessidade de alocação sistemática, o presente projeto busca estudar métodos quantitativos no gerenciamento de uma carteira de ações no mercado brasileiro.

Especificamente, investigou-se o seguinte problema proposto: dado um capital inicial C e uma restrição de k ações a serem selecionadas, qual alocação maximizaria o Sharpe Ratio futuro? Ainda, agrupar previamente ações por similaridade (usando clusterização) melhoraria a relação risco-retorno se comparado à simples seleção das k melhores baseado em indicadores?

Como ponto de partida ao questionamento proposto, assume-se, baseado em pesquisas da literatura realizadas em outros mercados, a hipótese de que métodos de clusterização por indicadores fundamentalistas aproximam empresas com perfis de risco e resultados semelhantes no mesmo cluster e, por conseguinte, separam empresas com baixa similaridade em clusters distintos. A partir dessa separação, a escolha de um representante por grupo, junto da otimização de pesos, geraria maior diversificação e maximizaria o Sharpe Ratio da carteira. Como forma de comparar a efetividade da estratégia de investimento proposta, realizou-se, também, a execução de backtesting.

Para a realização do projeto, obtiveram-se dados de indicadores fundamentalistas dos últimos 5 anos de todas as empresas selecionadas pelo algoritmo. Em seguida, realizou-se pré-processamento dos dados em ambiente Python que eliminou empresas com dados insuficientes, tratou valores faltantes, ajustou desdobramentos e eventos societários e normalizou variáveis geradas a partir dos indicadores, o que garantiu, ao final, uma seleção sólida de empresas para uso no algoritmo de clusterização.

O K-means, método de aprendizado não supervisionado escolhido, se caracteriza por sua rapidez, escalabilidade e necessidade de poucos hiperparâmetros. O algoritmo particiona o conjunto de dados em k clusters e atribui cada observação ao centróide mais próximo. Em seguida, cada centróide é recalculado como a média dos vetores das observações do cluster. Esse processo, então, se repete até a ocorrência de convergência.

Dados

A análise exploratória dos dados desenvolvida neste estudo baseia-se em três fontes consolidadas de informações financeiras: as séries históricas de preços das empresas listadas, disponibilizadas pela própria B3, e os indicadores fundamentalistas compilados em planilhas a partir das plataformas Economática e Fundamentei. A escolha delas se justifica por sua ampla adoção no meio acadêmico e profissional, sendo reconhecidas como fontes confiáveis e consolidadas para estudos que relacionam fundamentos econômico-financeiros e variáveis de mercado.

As séries da B3 foram coletadas diretamente dos arquivos de cotações históricas da bolsa, que incluem preços de abertura, fechamento, máxima, mínima e volume negociado. Esses registros constituem a principal referência oficial para a análise da dinâmica dos preços de ações no mercado brasileiro.

Por sua vez, as plataformas Economática e Fundamentei forneceram uma base estruturada de indicadores fundamentalistas e de desempenho das empresas analisadas. Foram incluídos indicadores de rentabilidade, sendo eles: margem líquida (ML), margem bruta (MB), margem EBIT, margem EBITDA, retorno sobre ativos (ROA), retorno sobre patrimônio líquido (ROE), margem de fluxo de caixa operacional (FCO) e retorno sobre capital investido (ROIC). O período de análise foi definido de forma a maximizar a disponibilidade de dados, abrangendo, sempre que possível, informações trimestrais de 2020 a 2024.

Na etapa de pré-processamento, a fim de garantir a robustez e a confiabilidade da análise, minimizando vieses introduzidos por dados ausentes, foram filtradas apenas as empresas que apresentaram mais 95% de presença durante esse período; as que não atenderam a esse requisito foram retiradas.

Os dados da B3 passaram por tratamento de valores faltantes, ajustes decorrentes de eventos societários (fusões, incorporações e deslistagens), recálculo de desdobramentos (via biblioteca yfinance) e padronização de datas, assegurando consistência e continuidade às séries de preços e retornos. Em relação às bases da Economática e da Fundamentei, além de passarem por essas mesmas etapas, selecionaram-se apenas os indicadores mais pertinentes ao objetivo do estudo. Para isso, priorizou-se o uso de séries longas e comparáveis, aplicando-se também uma segmentação entre empresas de setores financeiros e não financeiros..

Por fim, todos os dados foram exportados para o ambiente Python e organizados em DataFrames, possibilitando a construção de uma matriz que integrou as cotações históricas com os indicadores fundamentalistas, base consolidada que serviu de fundamento empírico para a clusterização e a execução do backtesting.

Metodologia

Com o objetivo de aplicar os conhecimentos sobre tratamento, criação e processamento de dados, bem como sobre mercados financeiros e modelagem, este trabalho propõe a implementação de uma estratégia quantitativa baseada em clusterização e na Teoria Moderna de Portfólios. A fim de avaliar a eficiência dessa análise, foi realizado um backtest considerando cenários divergentes no período de 2019 a 2024. Para isso, este trabalho parte de duas hipóteses principais:

- Quanto menos semelhantes forem as empresas em seus indicadores, menor tende a ser a volatilidade idiossincrática de suas ações;

- As informações refletidas no preço das ações coincidem com os dados apresentados nas demonstrações de resultados das companhias.

A primeira hipótese implicaria a sistemática redução da volatilidade nos portfólios ou a sua concentração em grupos específicos. A segunda, por sua vez, levaria a uma distribuição de pesos altamente enviesada para a ação do subgrupo mais distante da origem e/ou à convergência das alocações para uma mesma região

Durante a calibração da estratégia, o número de subgrupos foi definido empiricamente por meio de testes exploratórios aplicados ao primeiro período da base de dados, motivo pelo qual essa parcela foi excluída dos testes de hipóteses.

Para mitigar os vieses intrínsecos a cada fonte de informação, aplicou-se a normalização de valores, a exclusão de dados omissos, a consolidação de indicadores e recortes sucessivos na amostra. Com o intuito de combater o viés de agrupamento gerado pela discrepância de porte entre as empresas, todas as variáveis inseridas no algoritmo de clusterização foram padronizadas, convertendo-se suas médias e variâncias em uma distribuição normal padrão. Vale ressaltar que cada tratamento foi executado de forma estritamente separada dos dados futuros; isso evitou que informações posteriores deslocassem os parâmetros da distribuição atual, prevenindo o viés de antecipação (look-ahead bias). Por fim, os indicadores adimensionais e proporcionais ao giro das empresas foram convertidos em margens, limitando-se ao intervalo padrão de (0, 1]..

Ademais, os valores faltantes nas séries históricas de preços foram preenchidos de forma adaptativa ao contexto de utilização. Para o cálculo dos retornos, procedeu-se à interpolação linear, de modo a manter a derivada constante; já no cálculo do montante, o preço foi preenchido retroativamente.

Em relação aos valores faltantes, as companhias sem indicadores publicados na data-base padrão foram descartadas, visando simplificar a distribuição de pesos e fixar a data do processo. Em contrapartida, as empresas que apresentaram indisponibilidade pontual de dados em determinados trimestres foram excluídas dinamicamente do universo de elegibilidade apenas para o período correspondente.

Com isso, as carteiras otimizadas em um grupo que apresentaram retorno esperado negativo têm a opção de manter o capital não investido, uma consequência necessária para manter a lógica de subdivisão do universo inteiro em subgrupos. Ainda, supondo que para um universo de ações ser completo é necessário que pelo menos metade das empresas possua valor esperado menor que a média do mercado, uma consequência direta dessa subdivisão é a possível existência de um grupo em que todas as empresas apresentem retornos negativos.

Backtest

O backtest foi implementado em janelas de três meses, entre 2020 e 2024, utilizando informações retroativas de igual duração. Dessa forma, evitou-se a sobreposição entre as etapas de teste, inferência e estratégia.

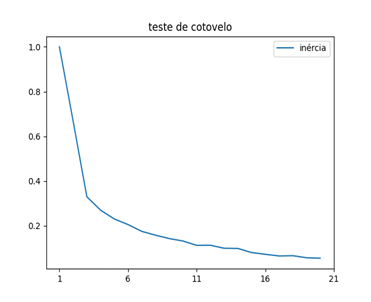

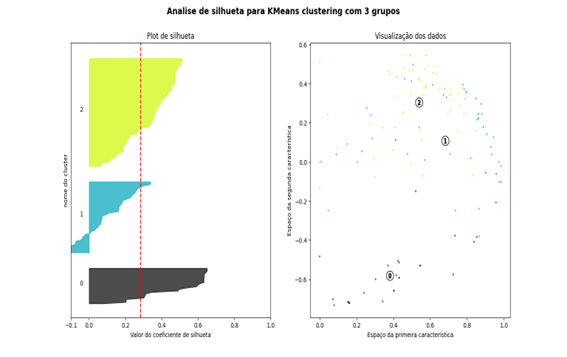

O algoritmo de clusterização foi utilizado como forma de restringir o universo de ativos elegíveis para a otimização. Para isso, foram empregados indicadores financeiros derivados de dados públicos divulgados trimestralmente pelas empresas do mercado brasileiro, com base nas Demonstrações do Resultado do Exercício (DRE) e nas Demonstrações dos Fluxos de Caixa (DFC). A calibração do modelo resultou na formação de três grupos, número definido a partir de testes empíricos utilizando os métodos do cotovelo e da silhueta.

Explica

A análise visual desses métodos indicou que o teste do cotovelo delimitou a escolha entre três e oito clusters

Interpreta

Enquanto o teste da silhueta mostrou que as pontuações entre quatro e sete permaneceram no mesmo patamar

Assim, a decisão final pela divisão em três clusters foi alcançada por meio do algoritmo K-Means, implementado na biblioteca Scikit-learn.

Assim, definidos os três subgrupos do universo máximo de 133 empresas, foi criada uma carteira fictícia para cada um, visando maximizar o Sharpe Ratio dos últimos três meses. Esse processo ocorreu por meio do algoritmo de alocação da biblioteca Python PyPortfolioOpt (pypfopt), uma vez que ela busca uma solução ótima entre a matriz de correlação das ações e seus retornos esperados. Por fim, como ponto de comparação, foi criada uma carteira com pesos distribuídos entre as empresas que tiveram a melhor performance em cada subgrupo.

A seguinte análise de performance visa responder e comparar tanto os desempenhos intergrupos, como entre cada grupo e a carteira limitada a 3 ações.

Resultados

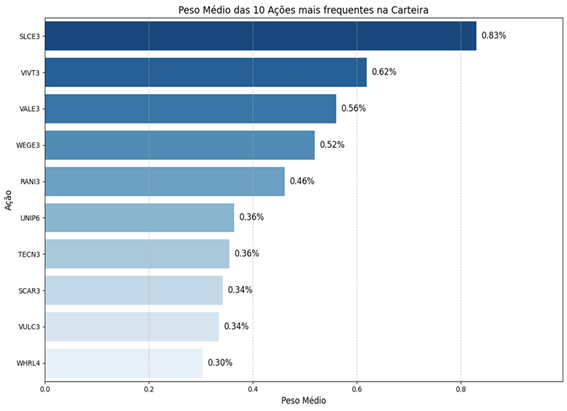

O backtest foi realizado considerando todos os trimestres de 2020 a 2024. Nesse período, a carteira principal selecionou um total de 29 ações. Para destacar a relevância das escolhas, priorizou-se a análise das ações mais recorrentes ao longo do tempo, em vez daquelas que apresentaram maior peso médio em períodos isolados. Tal decisão justifica-se pelo fato de que, em determinados momentos, a carteira concentrou um peso excessivo em uma única ação que não retornou mais ao portfólio, o que poderia distorcer a análise geral.

As ações que mais se destacaram no portfólio, tanto pela frequência quanto pelo peso médio, podem ser organizadas e descritas principalmente pelos seguintes setores e características:

(1) Consumo Não Cíclico

A SLC Agrícola destacou-se como a ação mais relevante do portfólio, atingindo o maior peso médio (83%). O setor de consumo não cíclico, representado pelo agronegócio, possui forte resiliência a crises internas, dado o seu alinhamento com a demanda externa por commodities agrícolas (soja, milho e algodão). Esse desempenho evidencia que o modelo captou a relevância estrutural do agronegócio brasileiro como um pilar de rentabilidade estável.

(2) Comunicações

A presença de VIVT3, com o segundo maior peso médio (62%), indica a importância do setor de telecomunicações no portfólio. Empresas desse setor apresentam receitas recorrentes, geração de caixa robusta e políticas consistentes de dividendos.

(3) Materiais Básicos

A Vale (VALE3) se consolidou como peça-chave, refletindo a relevância dos ciclos de valorização do minério de ferro e a exposição da empresa ao mercado externo, especialmente à China. A Rani (RANI3), do setor de papel e celulose, captou a demanda crescente por embalagens, impulsionada pela expansão do e-commerce. Já a Unipar (UNIP6), voltada ao setor petroquímico, evidencia a atratividade de nichos industriais ligados à cadeia química.

(4) Bens Industriais

A WEG (WEGE3) destacou-se como representante de bens industriais. A empresa combina forte expansão internacional, margens consistentes e inovação tecnológica, atributos valorizados pelo modelo. Por outro lado, a São Carlos (SCAR3), voltada à gestão de imóveis corporativos, reflete uma inserção mais específica dentro do setor, trazendo exposição ao mercado imobiliário de alto padrão, o que diversifica o portfólio em relação aos demais industriais.

(5) Consumo Cíclico

O setor de consumo cíclico foi representado por três companhias de segmentos distintos. A Technos (TECN3) adicionou um ativo de menor capitalização, refletindo oportunidades de curto prazo no varejo de acessórios. A Vulcabras (VULC3), com marcas esportivas de renome, esteve associada à retomada do consumo doméstico. A Whirlpool (WHRL4), multinacional de eletrodomésticos, reforçou a exposição a bens duráveis, geralmente mais sensíveis ao ciclo econômico. O conjunto sugere que o algoritmo explorou nichos de consumo em diferentes fases do ciclo de renda.

De forma geral, a carteira apresentou diversidade setorial, com predominância de setores ligados à rentabilidade estrutural. Isso reforça o objetivo central do projeto: empregar a clusterização não apenas para identificar padrões de escolha, mas também uma tentativa de ampliar a diversificação e de se reduzir riscos.

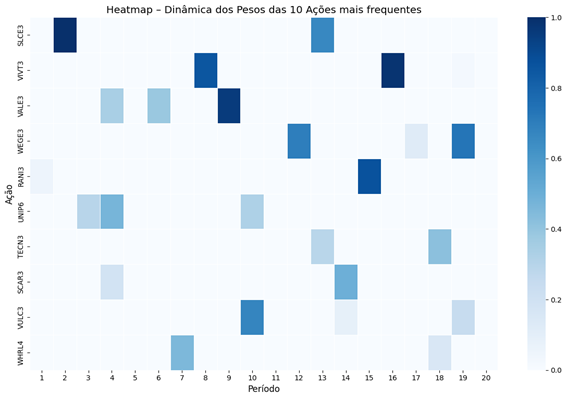

Outro ponto relevante diz respeito à dinâmica temporal dos pesos atribuídos. Não basta analisar quais ações foram selecionadas, mas também quando e com qual intensidade participaram da carteira.

Observa

A leitura visual mostra que houve uma concentração a um único ativo por período de forma sistêmica, justamente pela escolha do critério de Sharp Ratio. O algoritimo acabou não fazendo uma boa distribuição de pesos, concentrando o peso do portfólio em cada período em uma única ação somente. Diante desse fato, será mostrado mais adiante, que isso acabou comprometendo a intenção inicial de reduzir riscos sistêmicos e de potencializar o retorno esperado.

Ademais, pode-se observar que o modelo tem ativos como VIVT3, VALE3 e WEGE3 aparecendo em múltiplos períodos distintos, sugerindo que eles são “candidatos” recorrentes a compor a carteira. Suas características de rentabilidade estrutural são consistentemente capturadas pelo modelo em diferentes contextos de mercado. Em contrapartida, ações como RANI3, TECN3 ou WHRL4, que aparecem de forma mais esporádica, representam apostas mais táticas e surgem como oportunistas, selecionadas quando seus fundamentos se destacam em um trimestre específico.

Portanto, a dinâmica da carteira não é passiva, no sentido de se comprar e segurar os ativos com os melhores fundamentos por longos períodos. Pelo contrário, é uma estratégia de rotação quantitativa ativa.

Esse comportamento dinâmico levanta a questão central: até que ponto a rotação ativa e a diversificação de setores se traduziram em resultados financeiros concretos? Para responder, é necessário observar a rentabilidade acumulada e parcial da carteira ao longo do intervalo de tempo.

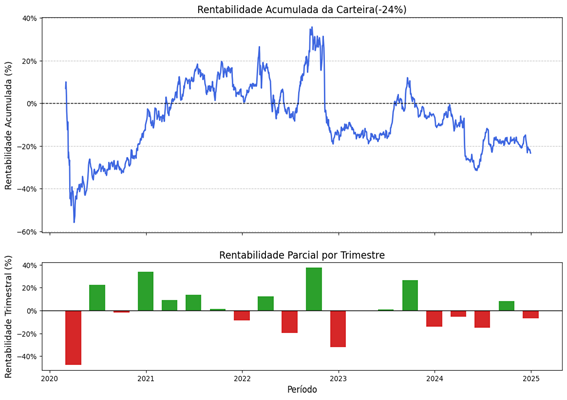

An

A análise de performance revela que essa dinâmica não se traduziu em resultados sustentáveis. O resultado final da estratégia ao longo dos cinco anos (2020–2025) foi um prejuízo acumulado de 24%. A trajetória até esse desfecho foi extremamente volátil: a carteira chegou a registrar ganhos próximos de 40% no início de 2023, mas reverteu toda a valorização e terminou em território negativo. O percurso expôs o portfólio a um risco elevado, com um drawdown inicial superior a 50% no primeiro trimestre de 2020 e uma curva de capital instável ao longo do tempo.

O comportamento trimestral reforça essa leitura: a estratégia alternou trimestres de ganhos expressivos (acima de 20%) com perdas acentuadas (superiores a -20%). Isso mostra que a concentração em poucas apostas de curto prazo, embora gerasse picos de performance, comprometeu a consistência dos resultados no horizonte de cinco anos.

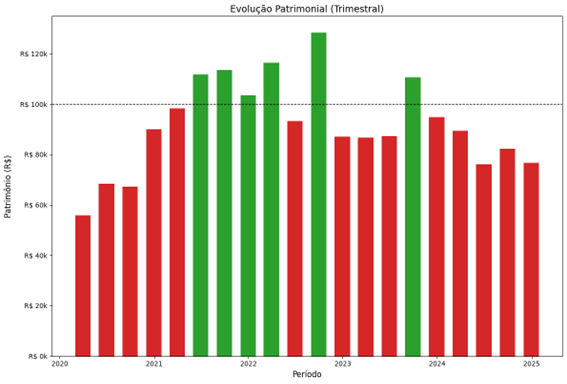

A fins de exercício da estratégia, foi estipulado um valor patrimonial inicial de R$ 100.000,00. Esse valor serve como referência base para avaliar tanto o crescimento quanto as perdas ao longo do período, permitindo interpretar os movimentos patrimoniais em termos relativos e absolutos.

Explica

A linha de preta de mostra a referência incial dos R$ 100.000,00 investidos incialmente. As barras vermelhas mostram os períodos que o portfólio ficou abaixo desse patamar e as barras verdes mostram os períodos que ficou acima.

A evolução patrimonial evidencia algumas lições centrais. A trajetória foi caracterizada por alta volatilidade, refletindo alocação de risco elevada e exposição a oscilações significativas. A marca de R$ 100 mil atuou como divisor de águas: o patrimônio conseguiu superar e se manter acima por cerca de 1,5 ano, mas acabou recuando, confirmando a resistência dessa faixa. O drawdown do primeiro trimestre de 2020 comprometeu fortemente a rentabilidade de longo prazo, revelando falhas na gestão de risco.

Em suma, a trajetória patrimonial demonstra que, apesar do potencial identificado pelo modelo e das oportunidades de ganhos expressivos em períodos pontuais, a estratégia apresentou consistência limitada e alta sensibilidade a choques de mercado. A falta de mecanismos robustos de controle de risco e a concentração elevada em poucos ativos por trimestre impediram que os ganhos fossem preservados, resultando em uma performance final significativamente inferior ao pico alcançado.

Análise de Risco

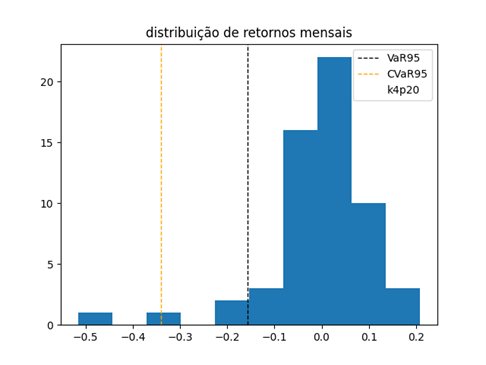

Como descrito anteriormente, o portfólio apresentou um perfil de risco elevado, devido à forte concentração em poucos ativos e à alta convicção nas escolhas da carteira. A fim de comprovar essa percepção, foram incluídas outras métricas de risco à análise, sendo elas o VaR (Value at Risk) e o CVaR (Conditional Value at Risk).

O VaR estima a perda máxima esperada do portfólio em um horizonte de tempo definido, dado um nível de confiança específico. Diante disso, foi estimado um VaR mensal com 95% de confiança que indicou um resultado de -15%, ou seja, em 19 de 20 meses do período de análise, as perdas não devem ultrapassar -15%.

Já o CVaR calcula a perda média nos piores cenários, ou seja, quando a perda ultrapassa o valor estimado pelo VaR. No caso do portfólio analisado, essa métrica indicou uma queda de -30%, evidenciando a severidade das perdas em eventos extremos. Assim, enquanto o VaR estabelece um limite de perda “esperado”, o CVaR captura a magnitude real das perdas nos piores cenários, sendo especialmente relevante para estratégias concentradas ou com retornos assimétricos.

No caso do portfólio analisado, o VaR mensal de -15% confirma que a estratégia assume risco elevado de forma consistente, enquanto o CVaR de -30% evidencia que, quando o limite do VaR é ultrapassado, o prejuízo médio esperado é substancial. Os eventos históricos de -50%, -31% e -18% reforçam a materialização concreta desse risco, demonstrando que perdas severas não são meros acidentes, mas sim uma característica estrutural da carteira. O drawdown máximo de 51% registrado no início de 2020 confirma que o portfólio é vulnerável a choques extremos, resultado da extrema concentração de capital em poucos ativos.

Em síntese, os dados demonstram que a estratégia não apresenta risco otimizado, mas risco concentrado: o portfólio aposta em retornos elevados, mas paga caro em perdas expressivas. O resultado final de -24% evidencia que o prêmio de risco não compensou a magnitude das perdas, gerando retorno ajustado ao risco negativo.

Limitações

Durante a execução do projeto, houveram limitações relevantes na seleção de indicadores, nas especificidades de cada setor e na qualidade do banco de dados.

Além disso, decorrentes de problemas de acesso amplo de dados inicialmente (sem acesso ao Economática por grande período do estudo), o período de backtest que pôde ser realizado foi de 2020 a 2024 — intervalo de tempo em que houve a pandemia, na qual muitos ativos sofreram desvalorização causada por choque externo. Assim, a carteira possui a sua pior marca de rentabilidade gerada nesse período, o que pode ter enviesado negativamente a performance geral.

Os indicadores utilizados são predominantemente de rentabilidade, decisão motivada pela dificuldade de coleta sistemática de outras métricas, como liquidez e solvência para todo o universo de empresas. Destaca-se, também, a assimetria de aplicabilidade dos indicadores entre diferentes setores: giro de estoque, por exemplo, é pertinente ao varejo, mas não a bancos ou empresas de tecnologia. Esse recorte presente no projeto favorece, então, setores com modelo de negócio melhor traduzidos em rentabilidade, como é o caso dos bens industriais, materiais e consumo cíclico, que foram os setores mais presentes como resultado da estratégia escolhida, e reduz a seleção de outros segmentos, como empresas de tecnologia.

Além disso, foram feitas as seguintes hipóteses extras, a fim de facilitar a execução do backtest:

- Empresas não pagam dividendos;

- A taxa livre de risco foi considerada 0;

- Todas as empresas da B3 têm ações fracionadas;

- Não existem custos de transação.

É válido citar também a retirada de empresas do setor financeiro da análise (bancos e seguradoras) por apresentarem uma estrutura de balanço patrimonial diferente dos outros setores. A razão dessa escolha se deu por essas empresas, por definição, não apresentarem todos os indicadores de rentabilidade escolhidos na análise.

Na fase de validação interna, o número de clusters indicados como ideal variou entre três e oito. Imagina-se, no entanto, que a utilização de oito clusters poderia indicar overfitting. Por outro lado, a carteira composta de apenas 3 ações teve problemas no manejo de risco — visto seu universo reduzido de opções — tendo quedas maiores do que a carteira sem tais restrições.

Conclusão

O projeto demonstrou que a estratégia de otimização via clusterização, na forma como foi implementada, não cumpriu o objetivo inicial de reduzir risco e maximizar o Sharpe Ratio. A carteira resultante apresentou desempenho volátil, forte concentração em poucos ativos e um resultado acumulado negativo, evidenciando falhas de gestão de risco.

Info

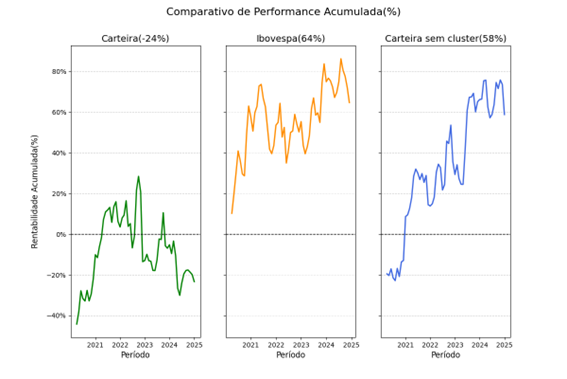

Comparação entre a rentabilidade acumulada da nossa carteira principal com o Ibovespa e com a carteira sem clusterizar, que apenas pegava ações do universo inteiro com maior maior Sharpe Ratio no período. Podemos perceber o desempenho ficou bem aquém do esperado.

Apesar de ter identificado setores relevantes e capturado momentos de alta rentabilidade, a estratégia mostrou-se inconsistente no longo prazo. A diversificação prometida pela clusterização não se concretizou, já que a alocação excessiva em um ou dois papéis anulou os benefícios esperados, performando pior que a carteira na qual não houve clusterização.

O estudo deixa claro que a simples aplicação de clusterização não é suficiente para construir um portfólio robusto. É necessário incorporar controles de risco explícitos, limites de exposição por ativo e métricas adicionais além do Sharpe Ratio. Sem esses mecanismos, a estratégia tende a se comportar como especulação de curto prazo, sem entregar retorno ajustado ao risco de forma sustentável.

Assim, a principal contribuição do trabalho foi evidenciar os limites da abordagem testada. Para evoluir, recomenda-se ampliar o conjunto de indicadores, introduzir técnicas de rebalanceamento periódico e adotar parâmetros de risco mais rigorosos. Só com esses ajustes a clusterização poderá servir de base para uma estratégia quantitativa consistente no mercado brasileiro.

Referências

- LEÓN, Diego; ARAGÓN, Arbey; SANDOVAL, Javier; HERNÁNDEZ, Germán; ARÉVALO, Andrés; NIÑO, Jaime. Clustering algorithms for risk-adjusted portfolio construction. Procedia Computer Science, v. 108C, p. 1334-1343, 2017. Disponível em: https://www.sciencedirect.com/science/article/pii/S187705091730772X. Acesso em: 20 ago. 2025.

- CAMPBELL, Sean D. A review of backtesting and backtesting procedures. Finance and Economics Discussion Series, Washington: Board of Governors of the Federal Reserve System, n. 2005-21, Apr. 2005. Disponível em: https://www.federalreserve.gov/pubs/feds/2005/200521/200521pap.pdf. Acesso em: 20 ago. 2025.

- CHRISTOFFERSEN, Peter. Backtesting. Montreal: McGill University; Copenhagen Business School; CREATES, 2008. Disponível em: https://ssrn.com/abstract=2044825. Acesso em: 20 ago. 2025.

- BOLOS, Marcel-Ioan; RUSU, Ștefan; LEORDEANU, Marius; SABĂU-POPA, Claudia Diana; PERTICĂȘ, Diana Claudia; CRIȘAN, Mihai-Ioan. K-means clustering for portfolio optimization: symmetry in risk–return tradeoff, liquidity, profitability, and solvency. Symmetry, v. 17, n. 847, 2025. Disponível em: https://www.mdpi.com/2073-8994/17/6/847. Acesso em: 20 ago. 2025.